Een relatie met de overheid gaat meestal over geld of toestemming. De relatie die DUO heeft met haar studenten is daarop geen uitzondering. Studenten willen studeren, daar hebben ze geld voor nodig. Dat geld kunnen ze lenen bij DUO. Dit is niet zonder gevolgen. Jaren later zien we ze terug wanneer ze, hopelijk, een leuke baan hebben en de lening terugbetaalt moet worden. In dit blog een levende atlas hoe studenten dit zelf ervaren.

Deze relatie gaat voor een groot deel digitaal. Op basis van hoe je geregistreerd staat in de registers van DUO wordt bepaald of jij in aanmerking komt om te mogen lenen, en welk deel je eventueel niet hoeft terug te betalen wanneer je je diploma haalt. DUO gebruikt voor deze beslissingen ook registers van andere overheidsorganisaties, zoals de BRP en de Belastingdienst. Hoe dit ketensysteem van de overheid werkt, legt Marlies van Eck uit. Uiteindelijk gaat het de student er natuurlijk om dat ‘ie geld krijgt en kan studeren. Dat is het doel van die (digitale) relatie.

Wat weet ik al

Het Nibud onderzoekt de relatie rondom lenen en schuld tussen studenten en DUO elke twee jaar. In de media komen de gevolgen van het leenstelsel steeds vaker langs (vb. Follow the Money, het Kasboekje van Nederland, Argos). Uit deze onderzoeken en mijn eigen onderzoek van de afgelopen 4 jaar, zie ik dat:

- Studenten hebben weinig kennis van de algemene regels over studiefinanciering en wetten van de overheid. Op de site van DUO weten ze niet wat ze moeten zoeken en begrijpen ze niet hoe de regels op hen slaan. Hier schreef ik eerder deze blog over.

- Studenten die onder het leenstel vallen tonen geen ander gedrag dan studenten die nog een basisbeurs ontvangen. Hun schulden zijn wel een stuk hoger.

- Studenten krijgen een relatie (duh). De regels zijn nog niet eerder zo complex geweest, helemaal wanneer voor 1 huishouden verschillende wetgeving geldt die invloed heeft op elkaar. Stellen verwachten dat de overheid inzicht geeft in hun gezamenlijke huishouden, maar dat doet de overheid niet.

- Een lange termijn financiële keuze op je 18e of op je 30e (vb. bij een hypotheek) is niet hetzelfde, omdat jongeren tussen hun 18e en hun 30e zich nog volop ontwikkelen (zowel qua levenservaring als lichamelijk – het volgroeien van je hersenen). Deze leeftijdsgroepen moeten we anders informatie bieden, die past bij het keuzegedrag van beide groepen.

- De boodschap van de overheid is de laatste 50 jaar omgedraaid. Ouders groeiden op met het idee dat je zo min mogelijk schulden moet hebben, jongeren groeien nu op met het idee dat een schuld bij de overheid prima is. Ouders vinden het moeilijk om hun kinderen te adviseren goede financiële keuzes te maken.

- De maatschappij verandert. Snel. Behalve de verandering in leengedrag speelt ook de flexibilisering van de arbeidsmarkt en de ontwikkelingen op de huizenmarkt een rol. Jongeren die nu een keuze moeten maken voor hun lening kunnen deze toekomstige ontwikkelingen niet overzien.

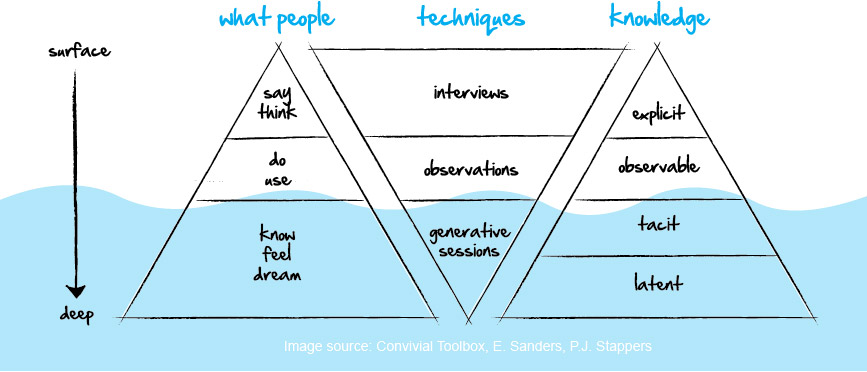

Maar ik ben benieuwd: wat gebeurt er als je een laag dieper gaat? Voorbij de meningen en observaties; wat zijn denkbeelden en onbewuste verwachtingen van jongeren zelf. Over hun eigen toekomst en over de rol die de overheid daarbij speelt. Hoe willen zij hun leven zien? Wat verwachten zij van die digitale relatie?

Tot zover alle professionals die aan het woord zijn. Ik wil juist de doelgroep zelf het woord geven.

Studenten zelf aan het woord

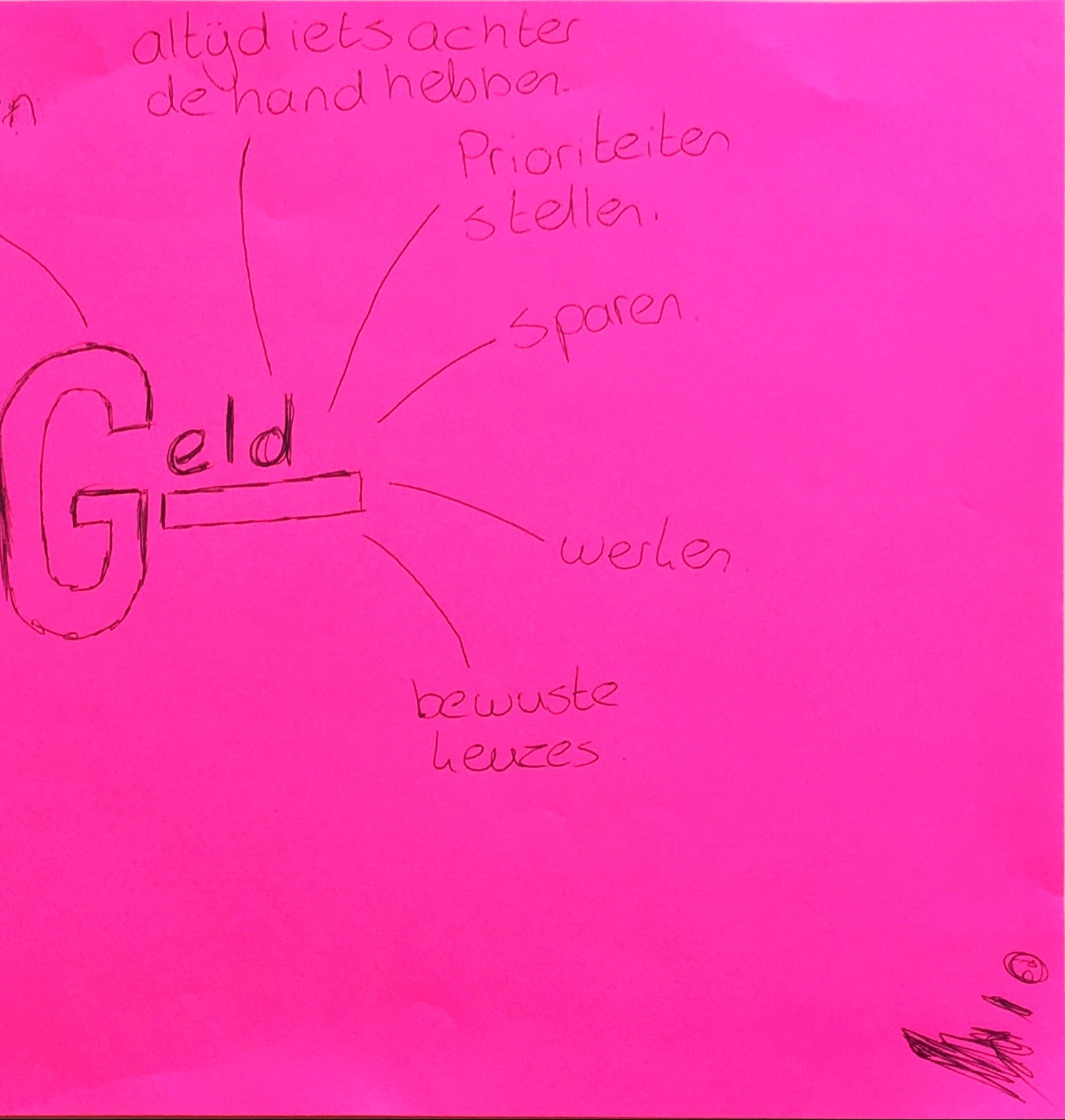

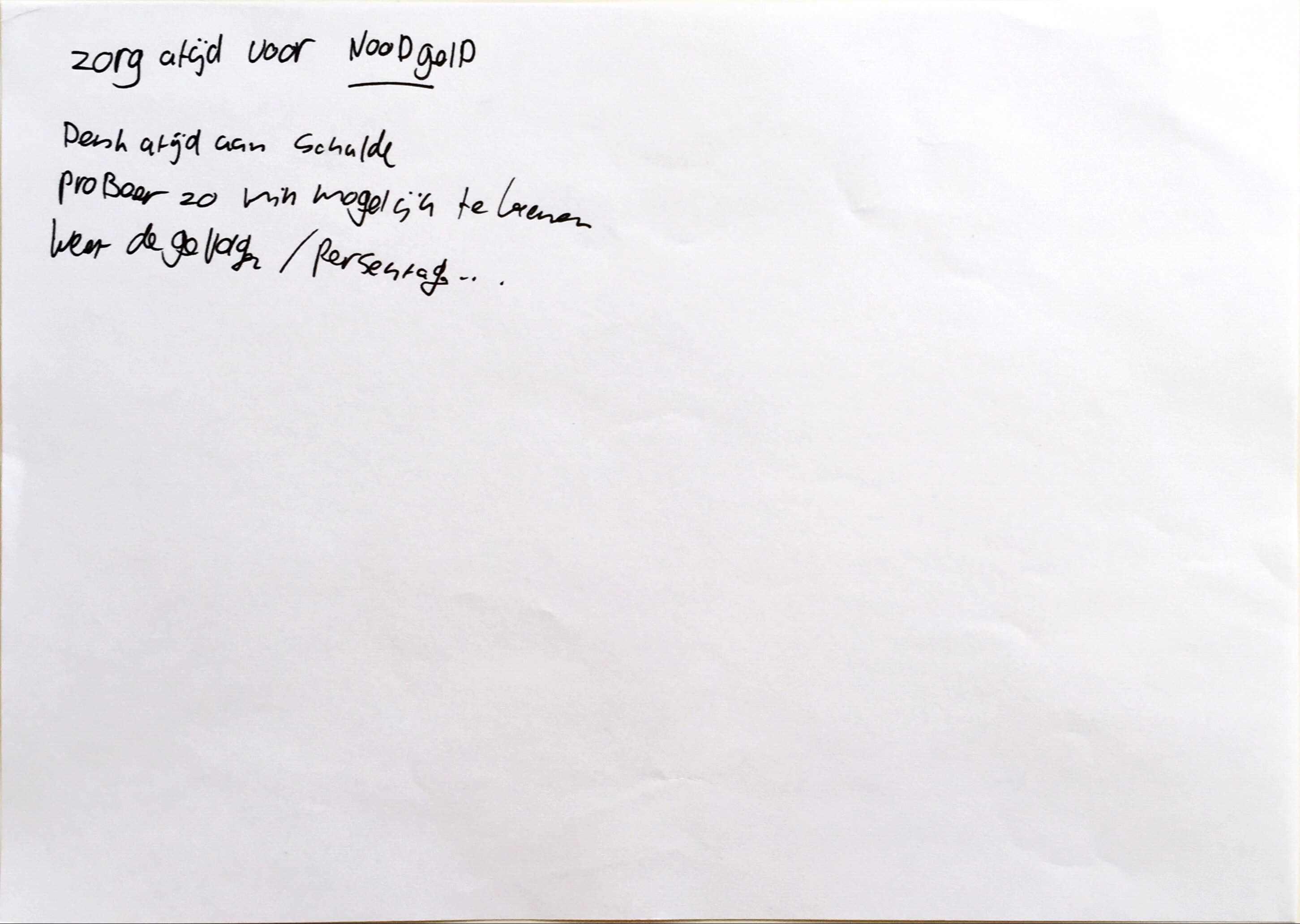

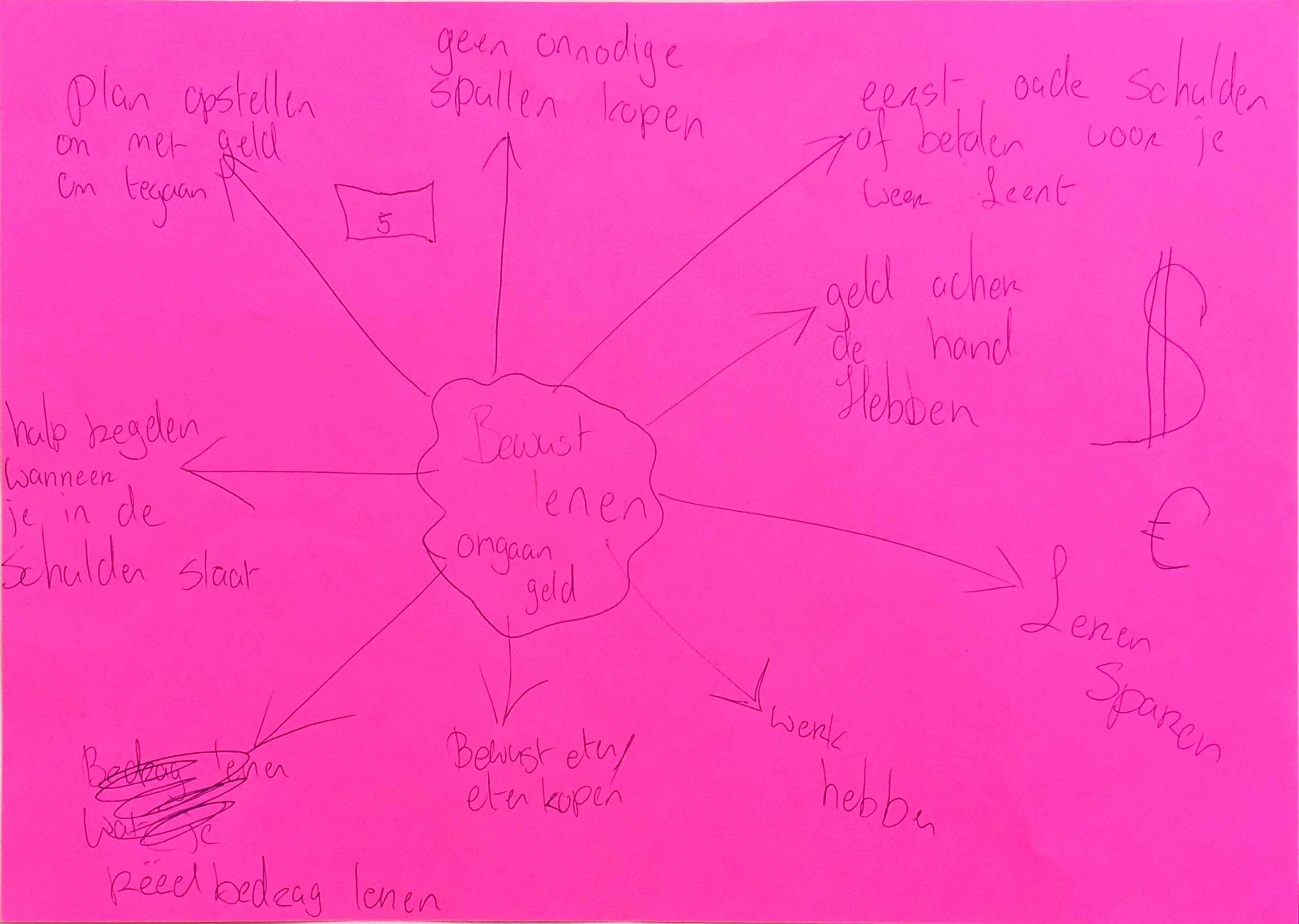

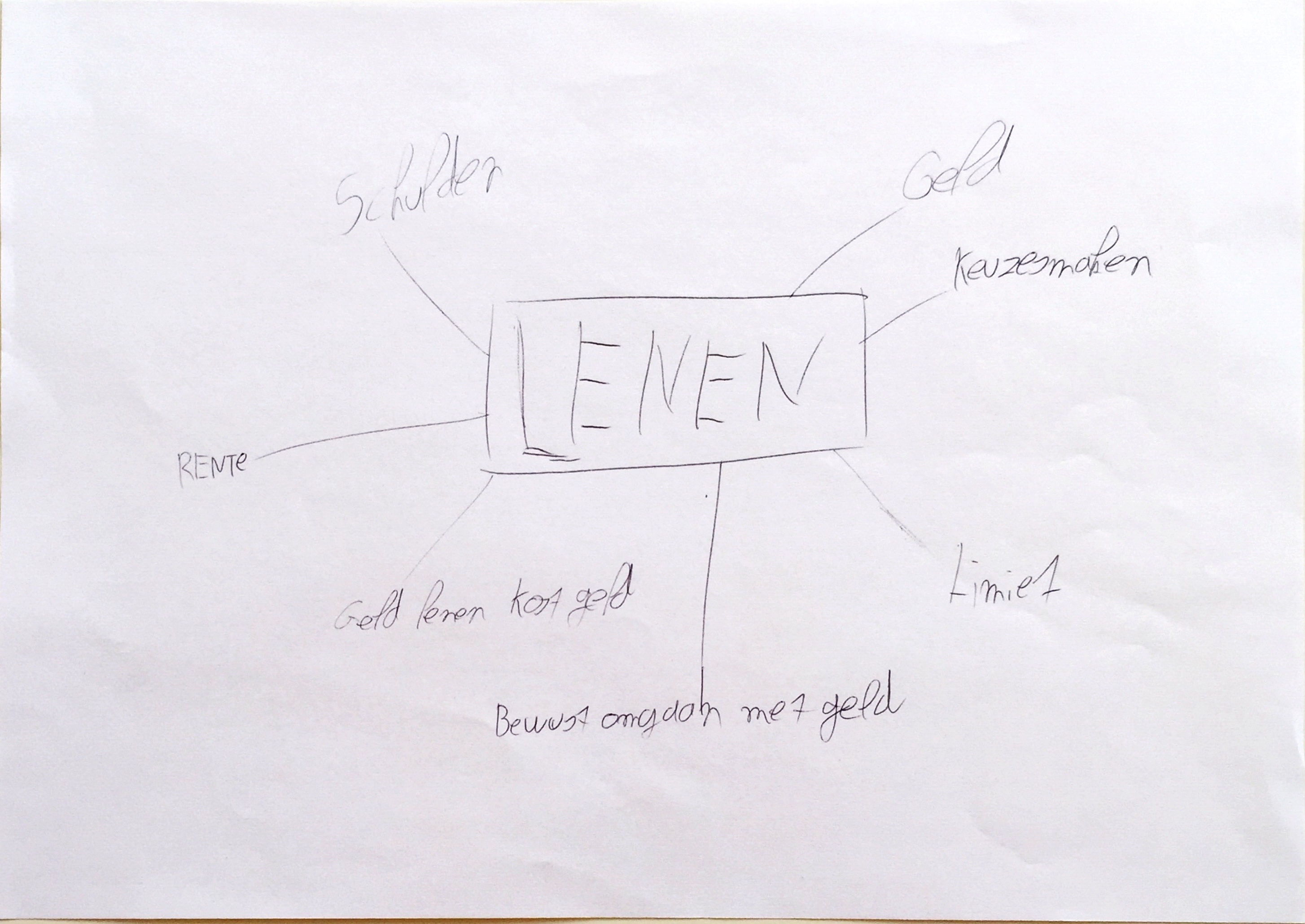

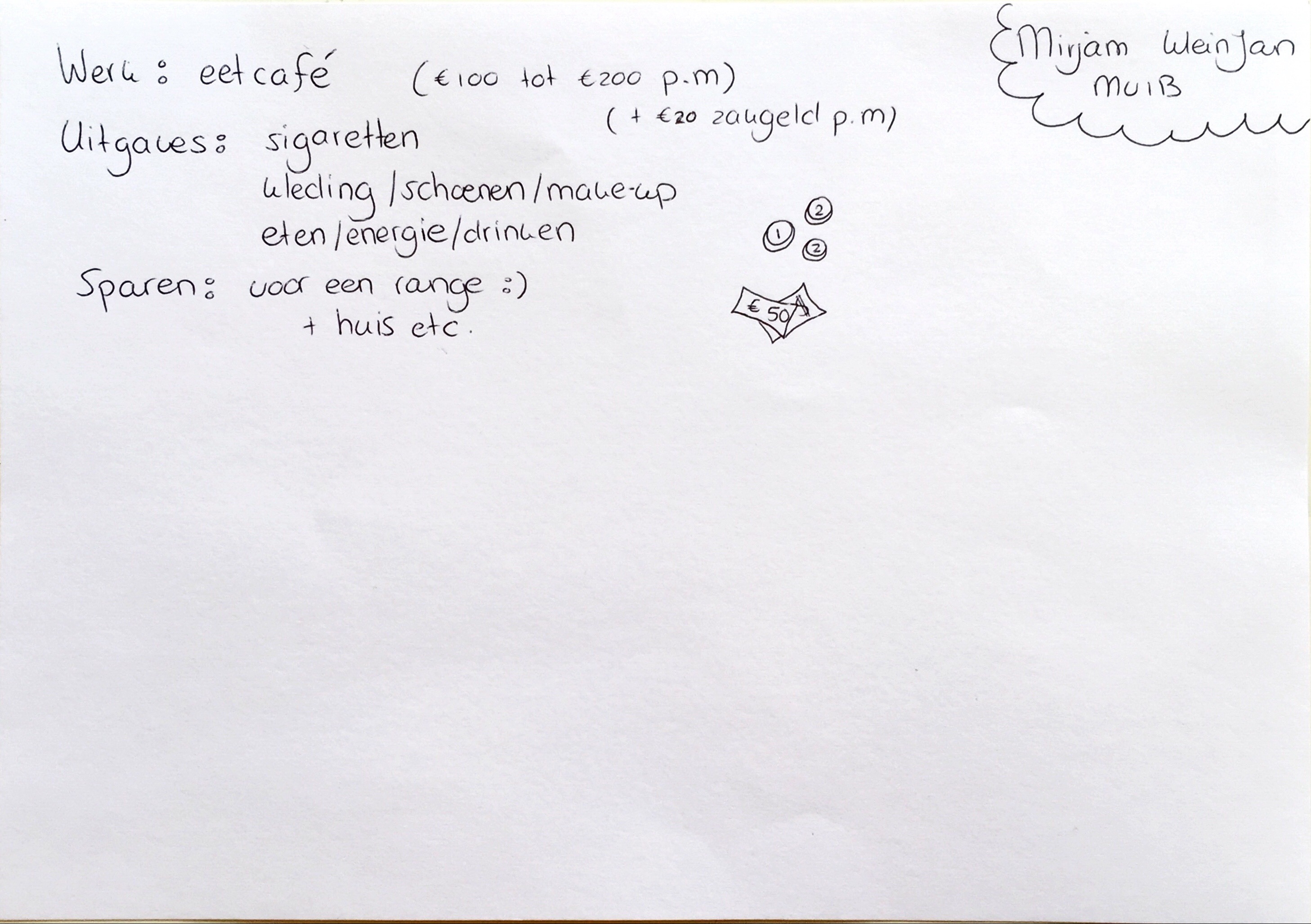

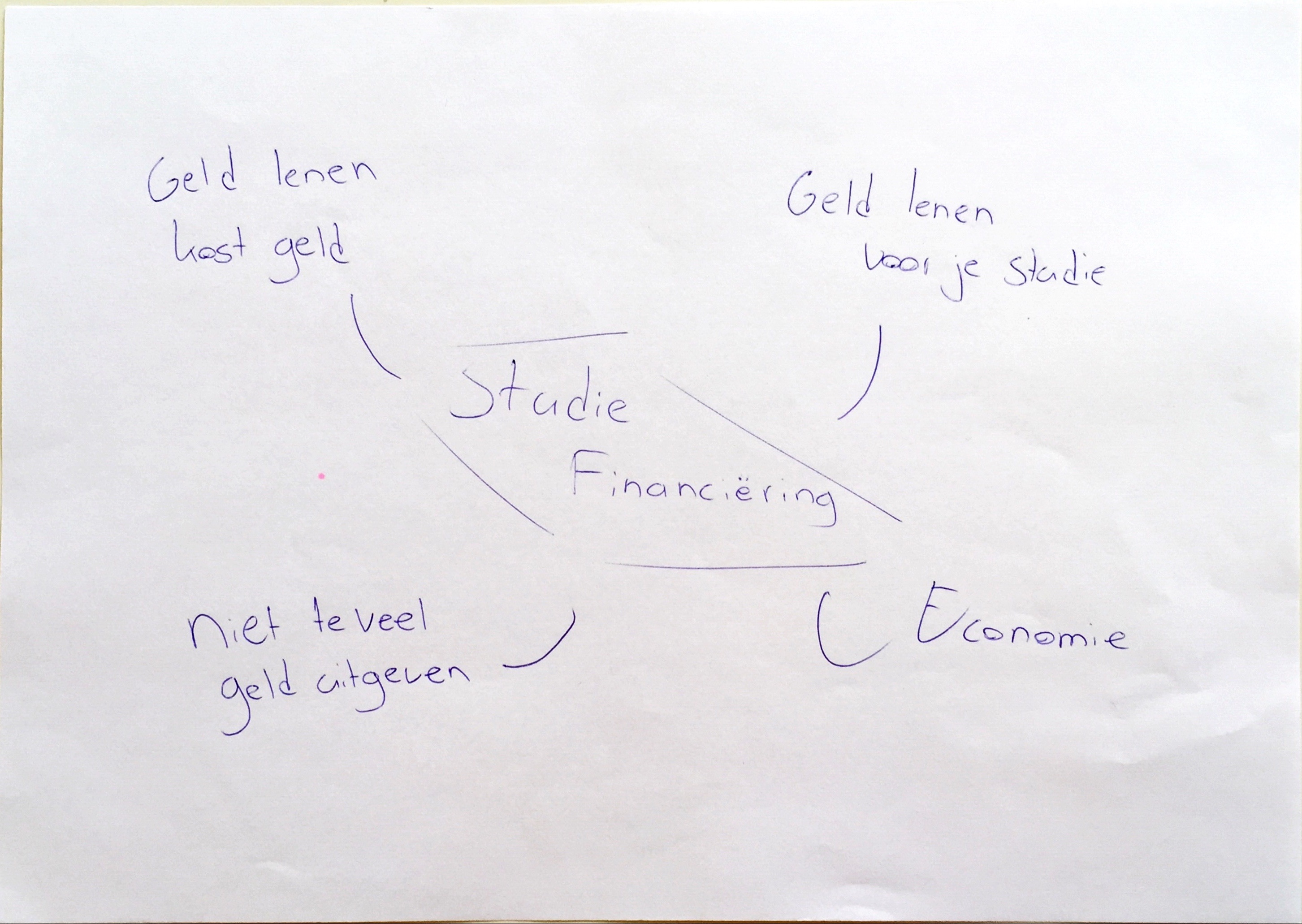

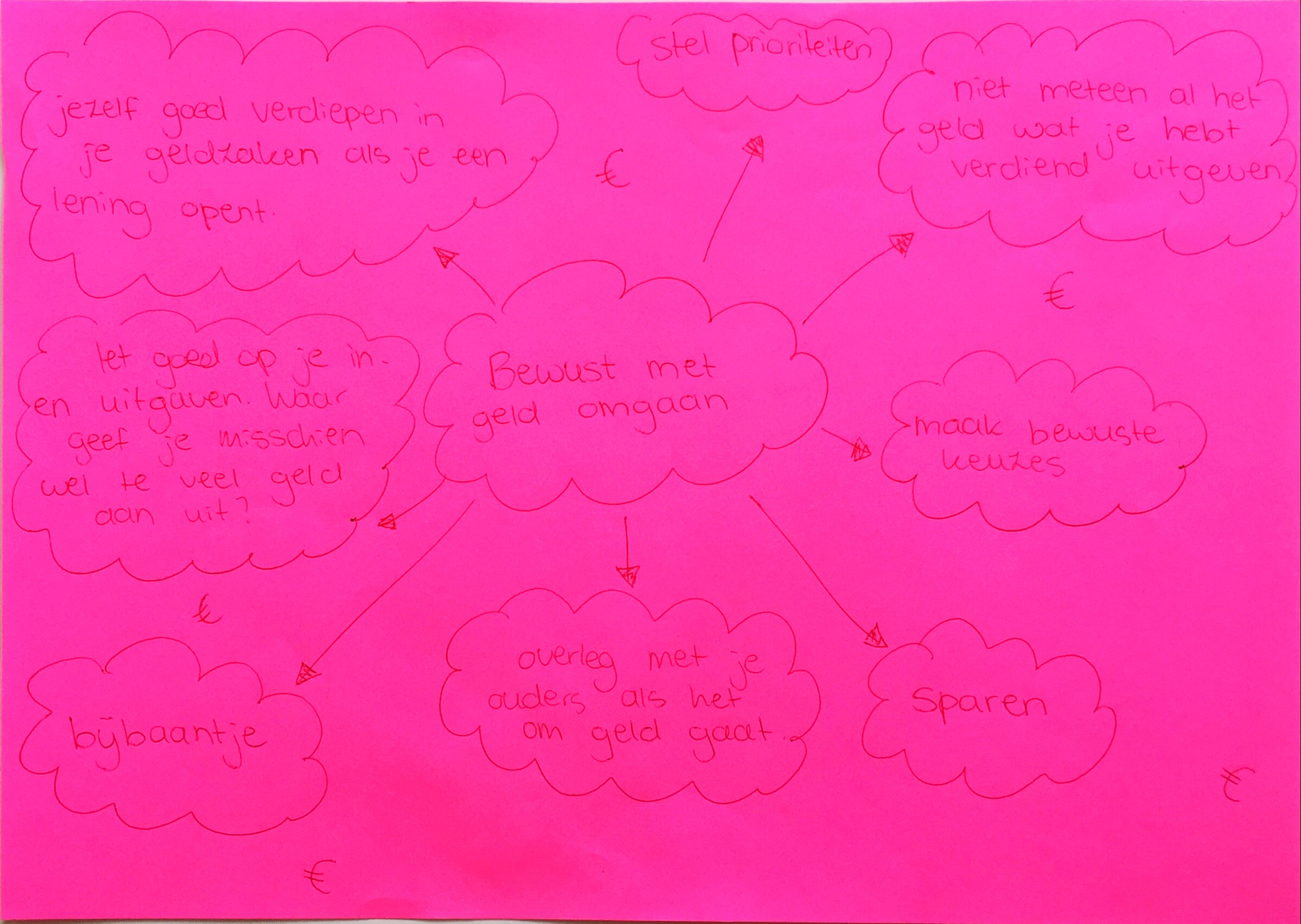

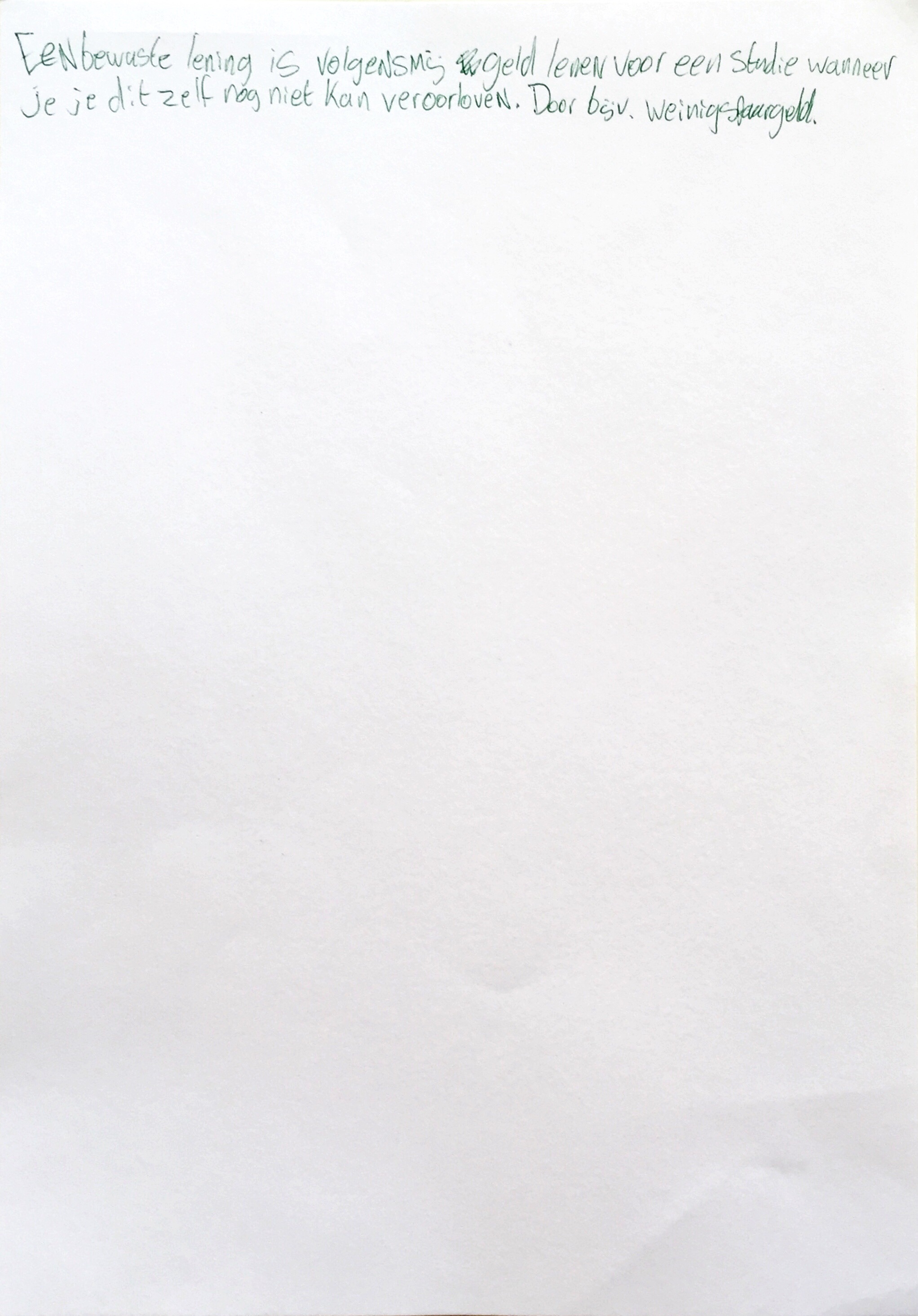

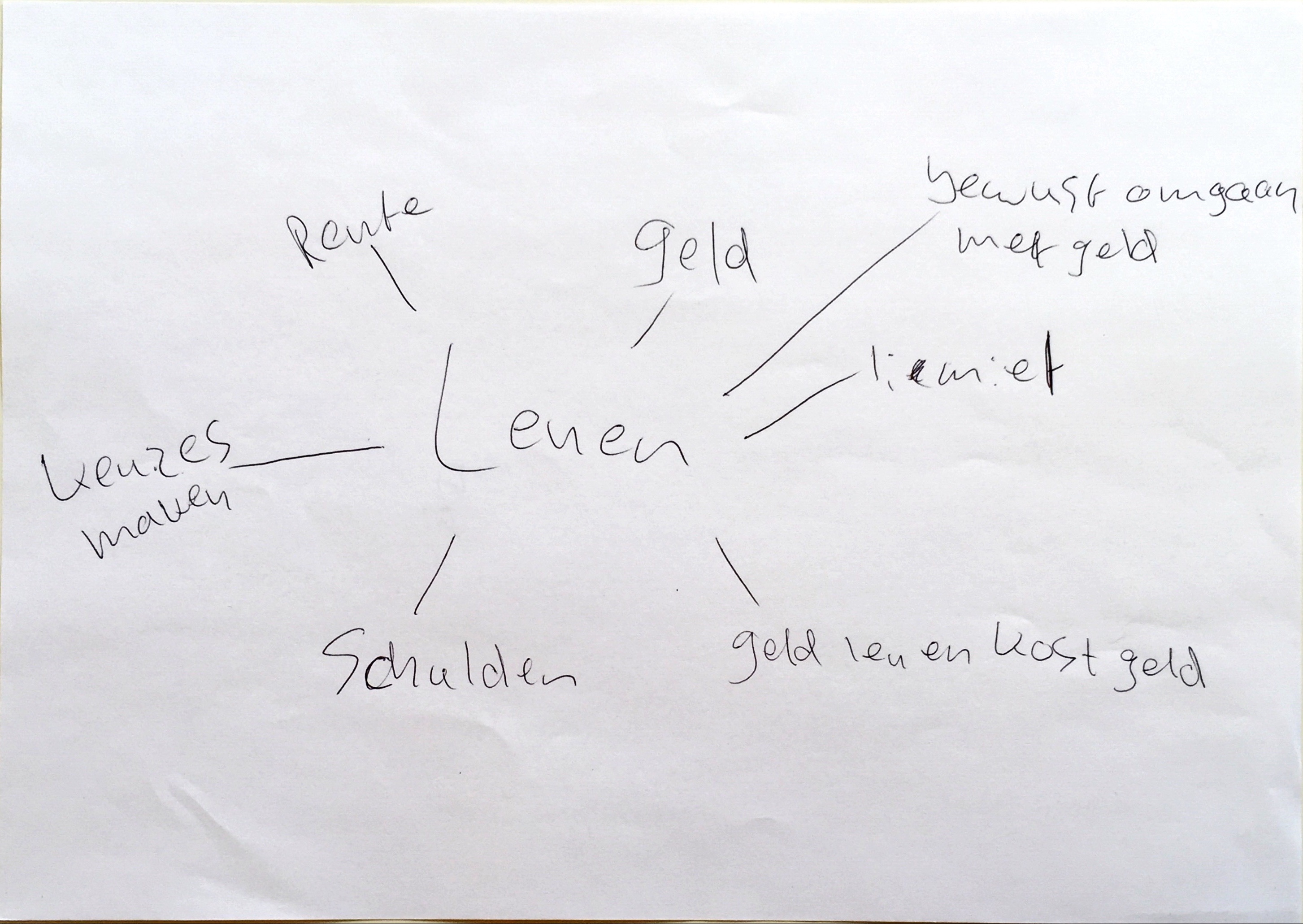

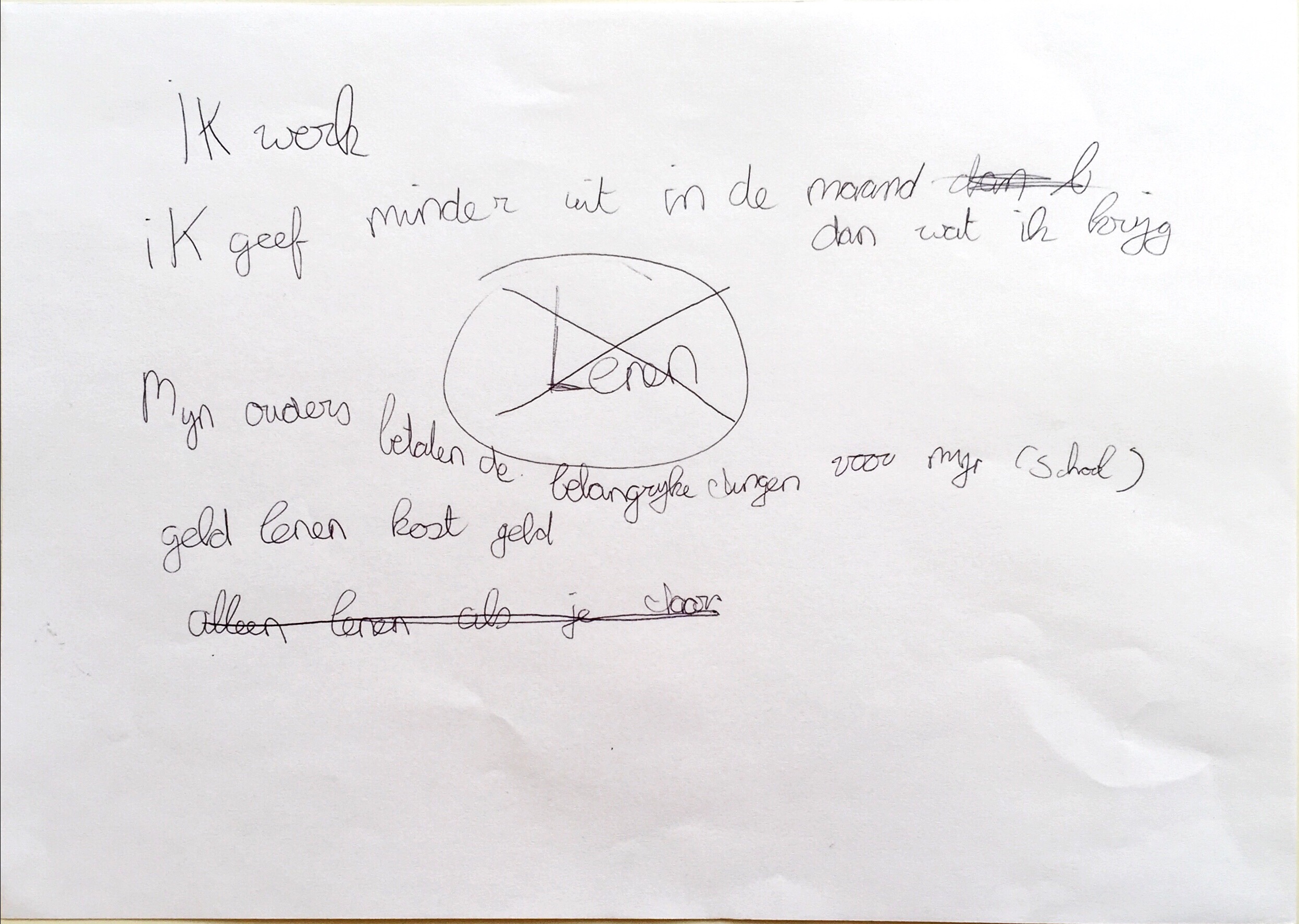

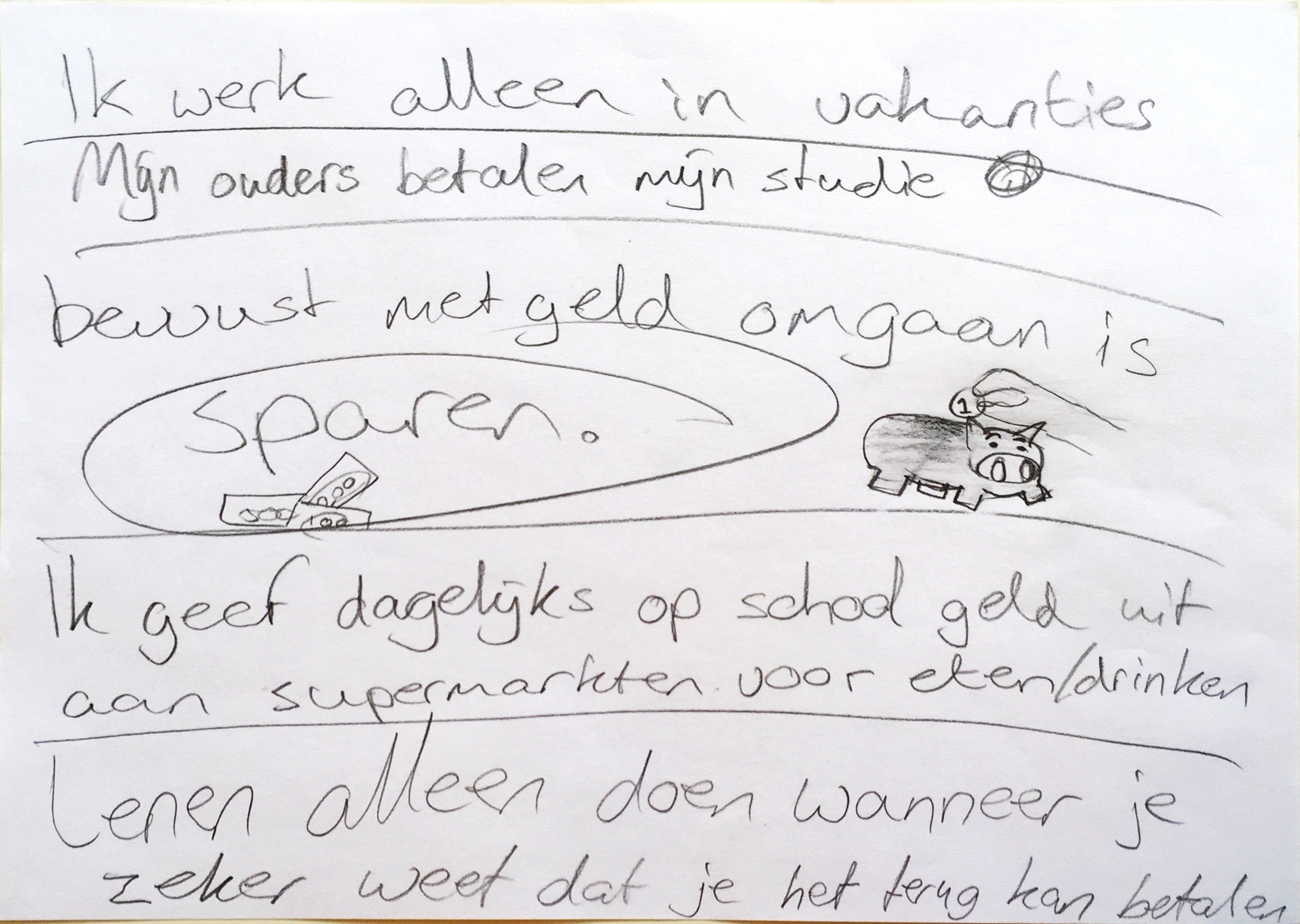

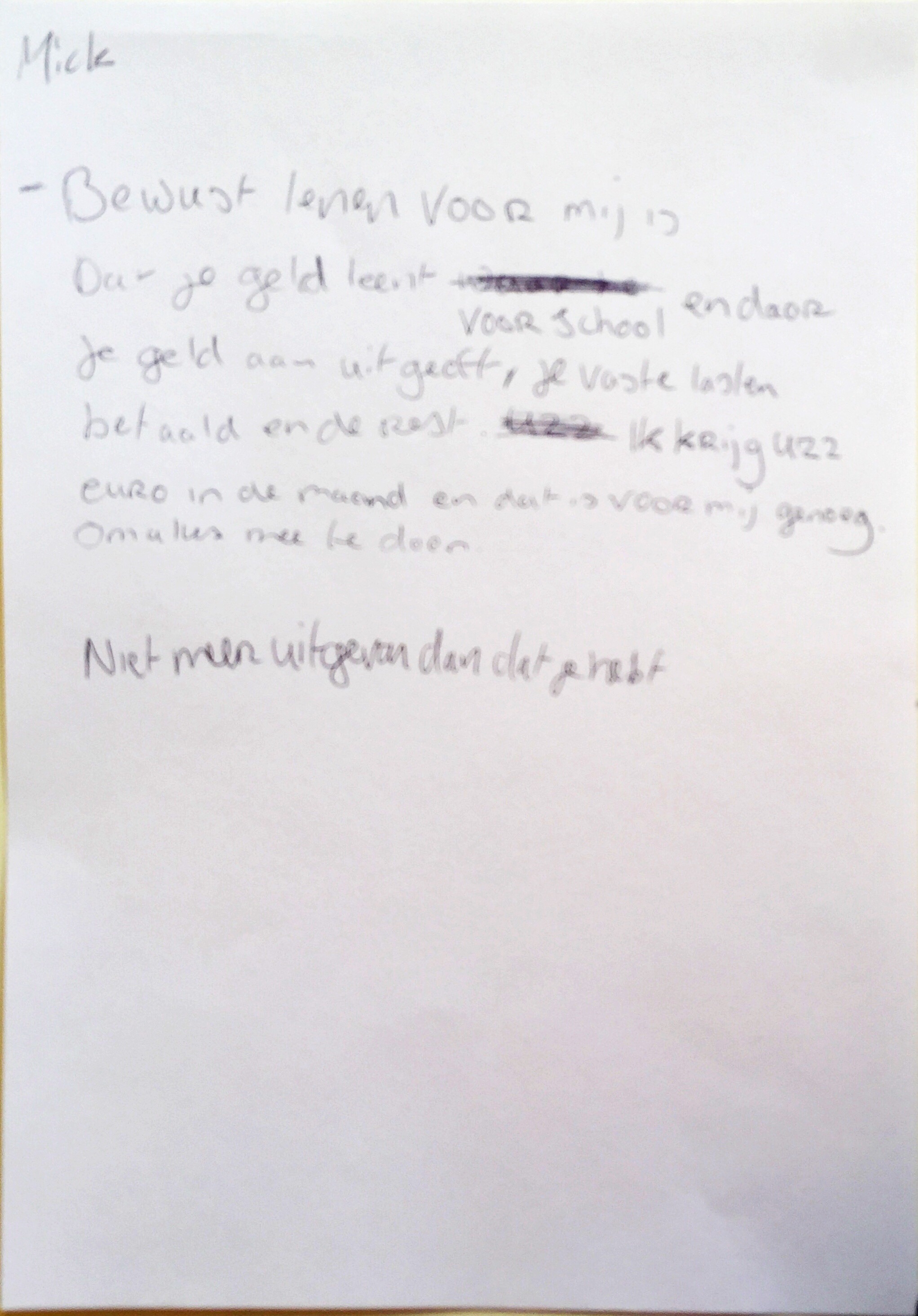

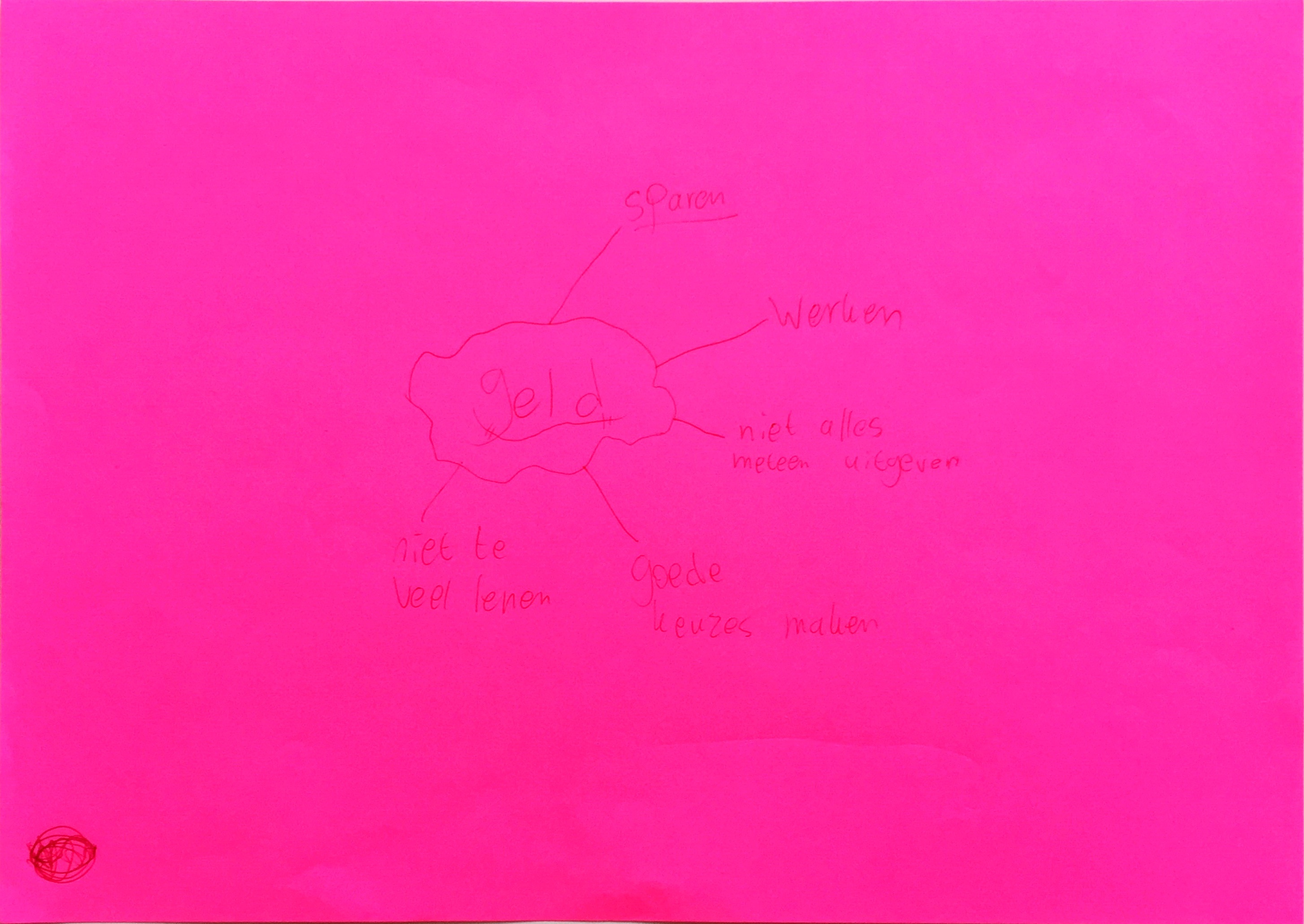

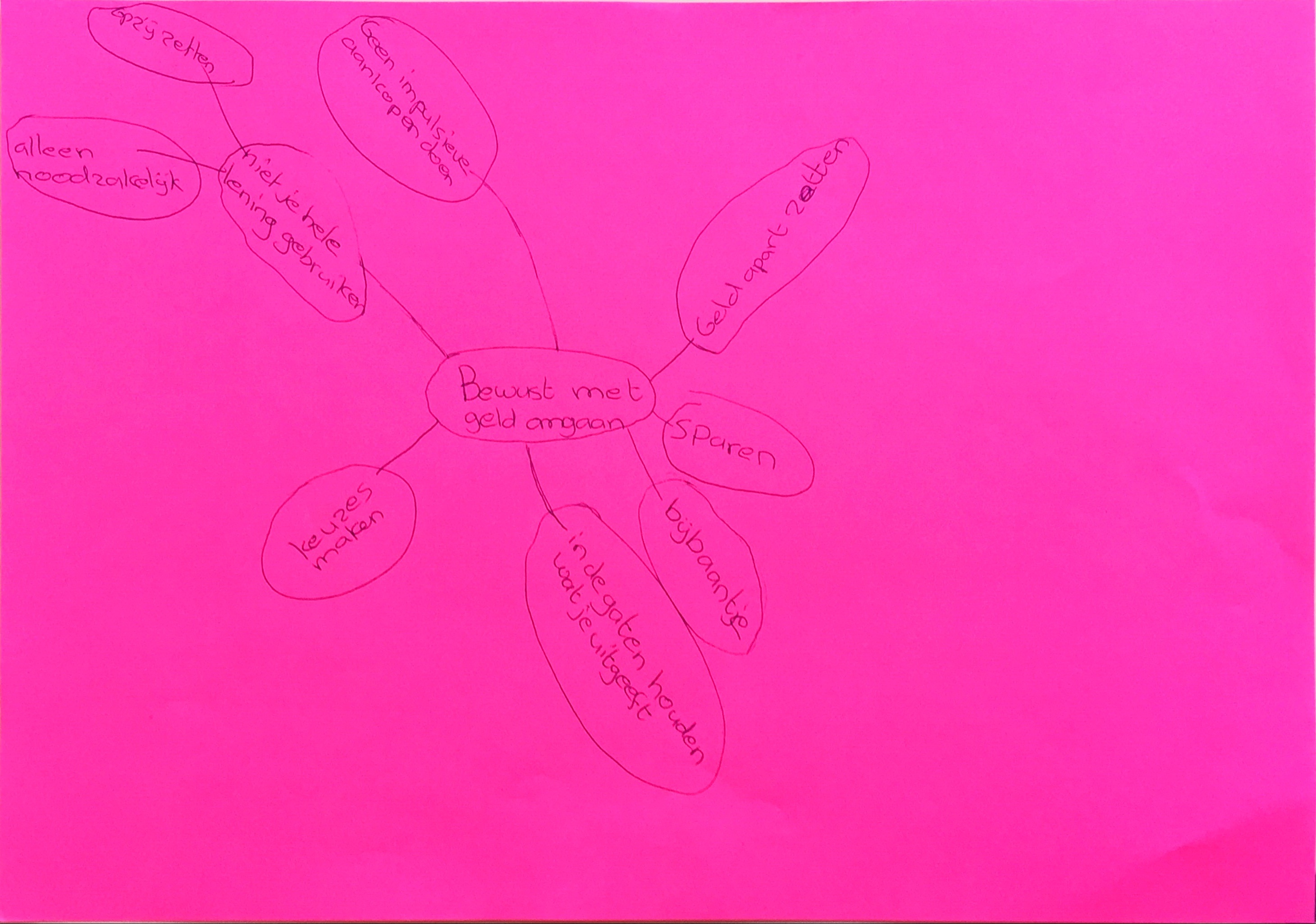

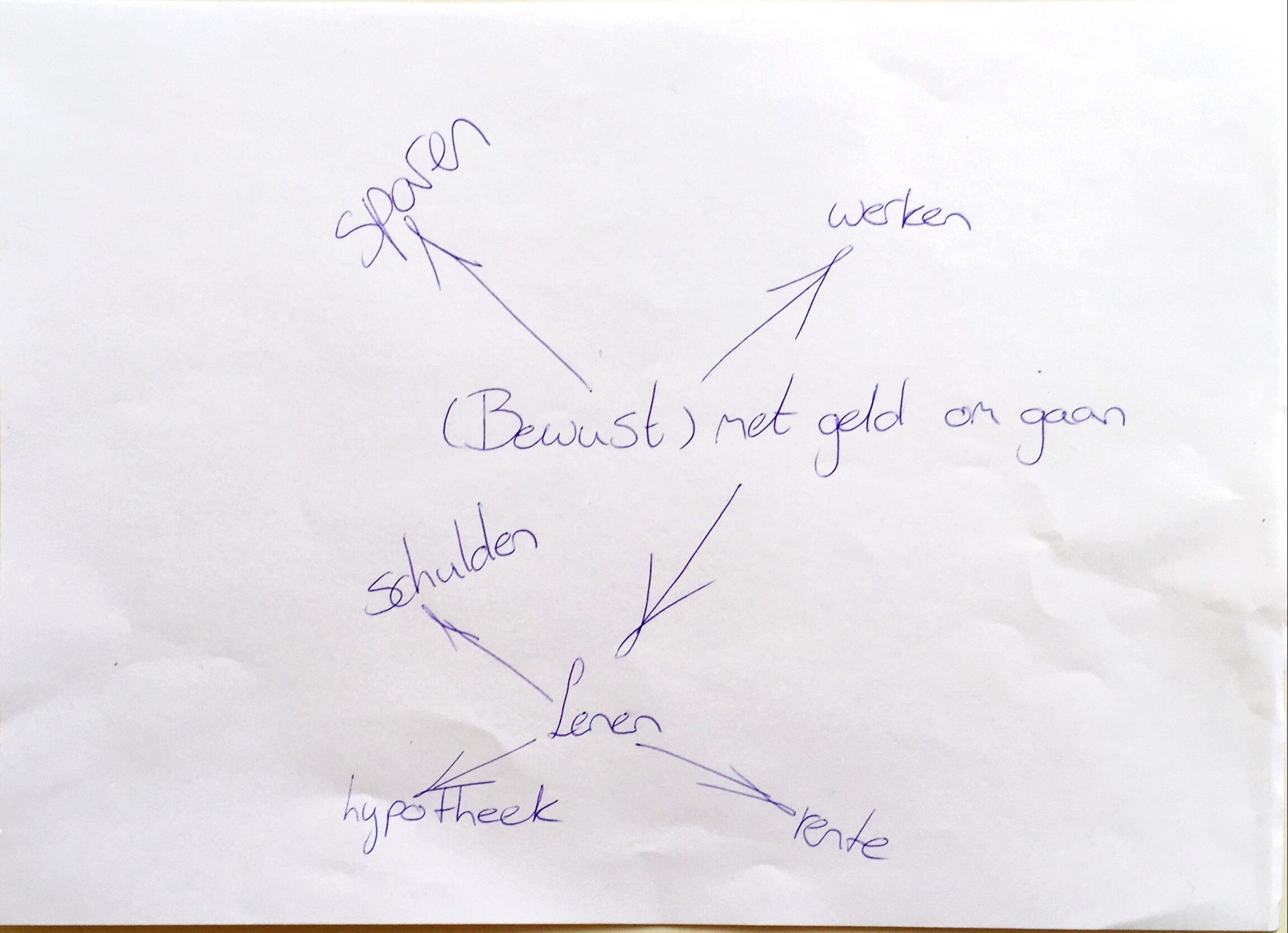

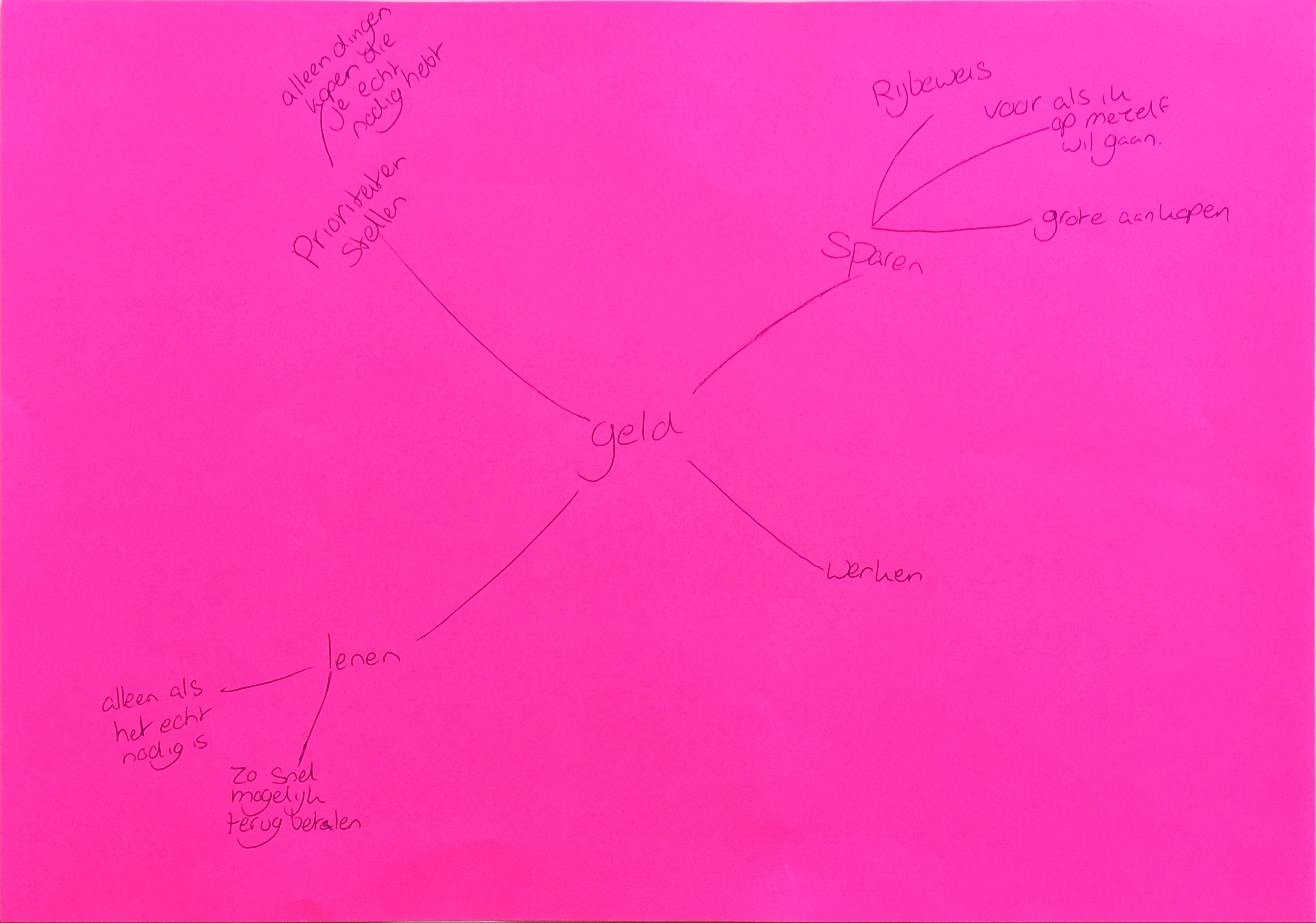

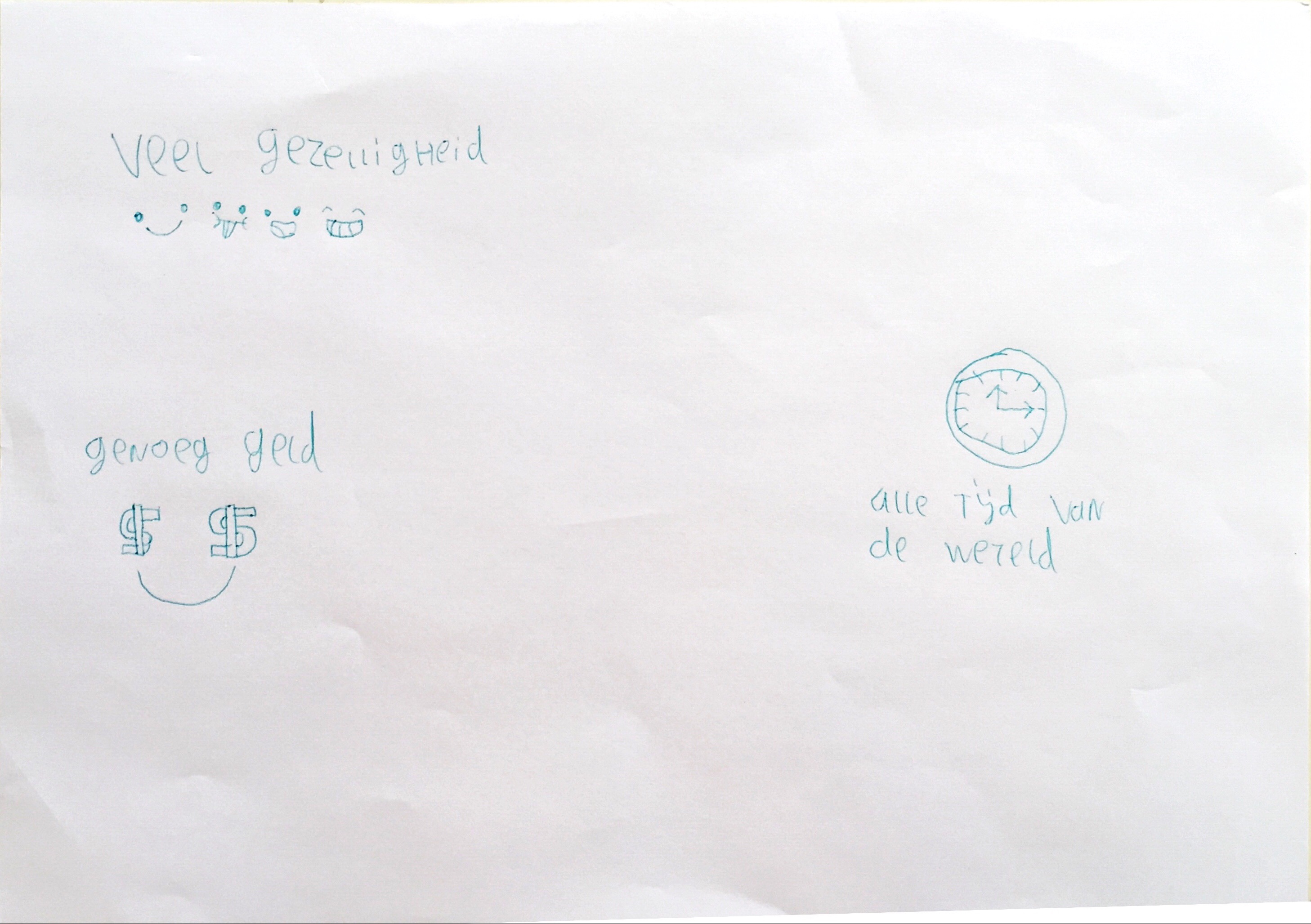

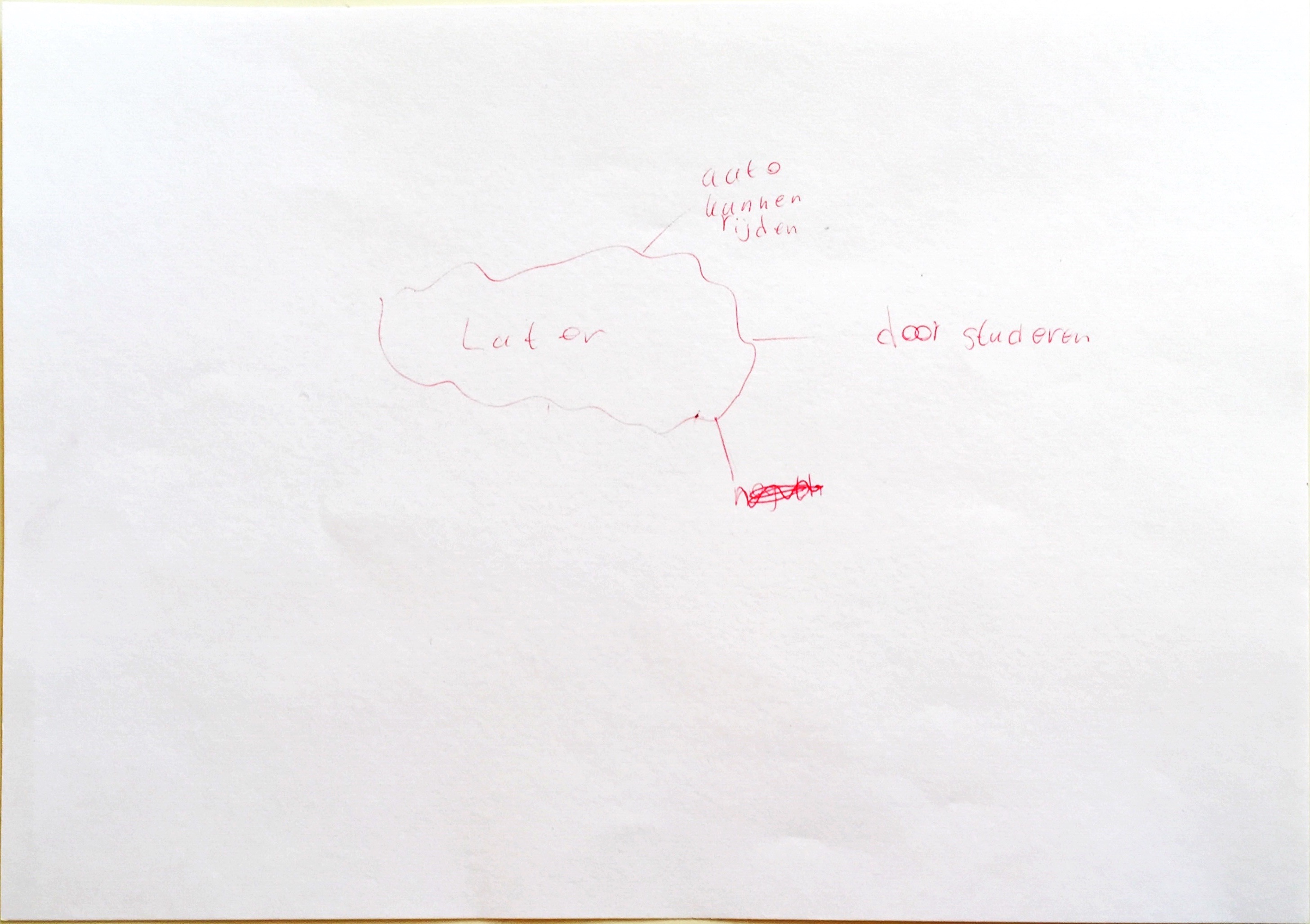

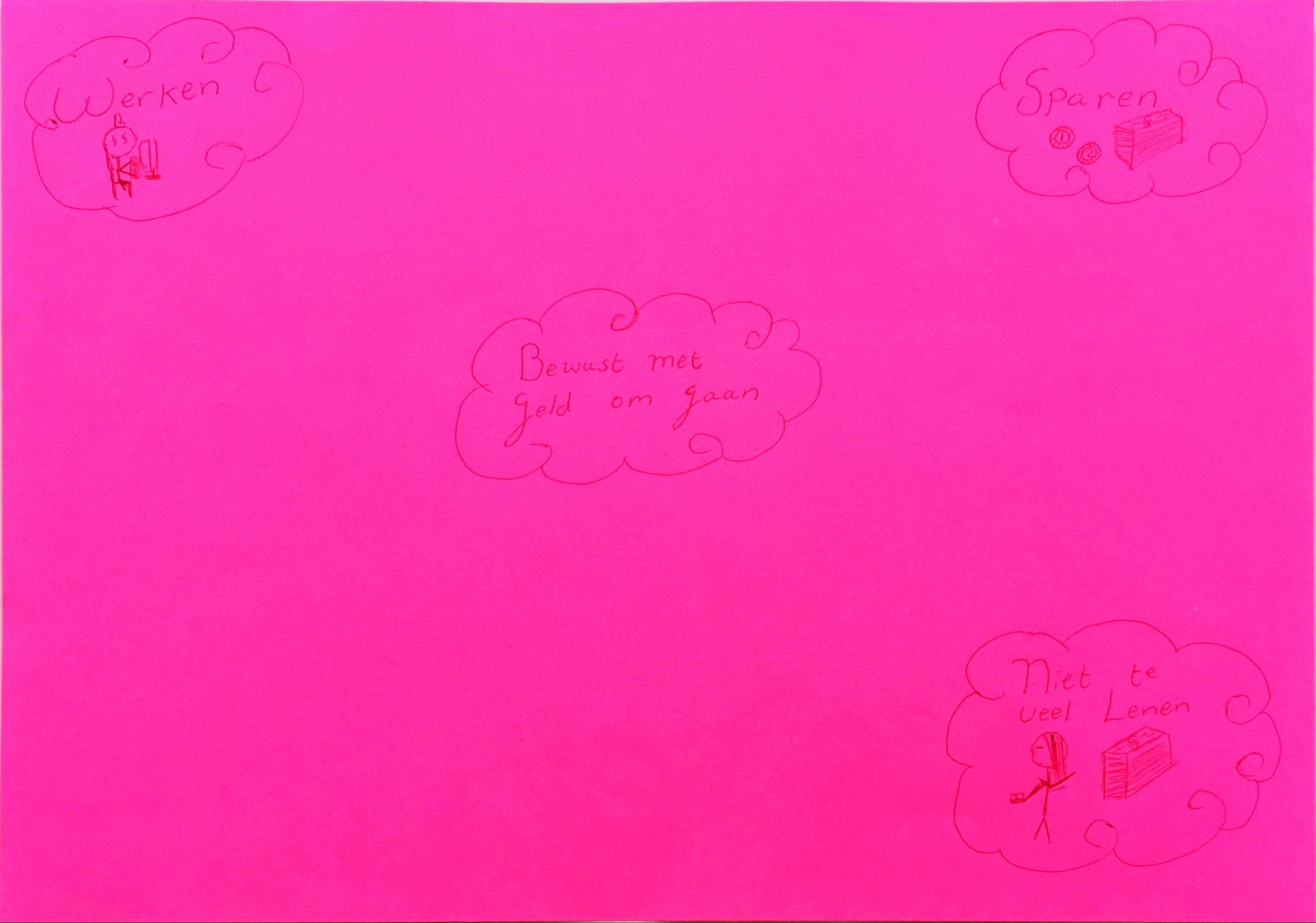

Eerder schreef ik over de 10 onderzoeker-studenten van de Hanze Hogeschool die zelf de onderzoeksagenda mogen bepalen. Twee weken geleden vond de eerste workshop plaats met mbo’ers die in hun eerste jaar zitten op het Deltion College in Zwolle. Ze hadden 3 oefeningen voorbereidt. De eerste begon met een vraag. Wat is jouw definitie van bewust lenen? En waar denk je aan als je aan geld denkt? Schrijf je definitie op en maak een woordspin.

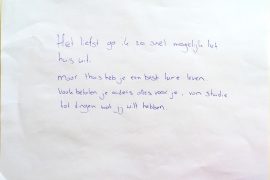

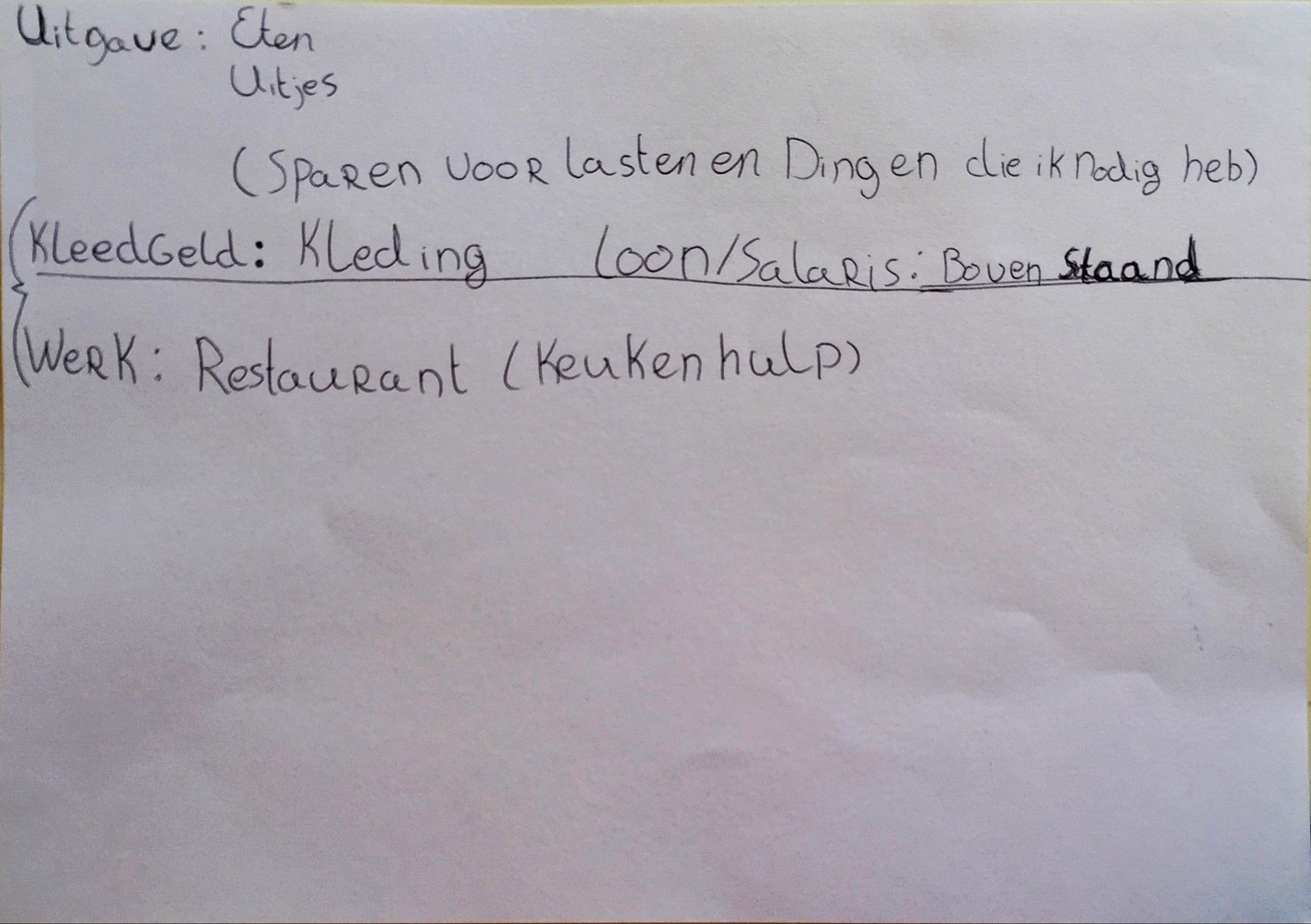

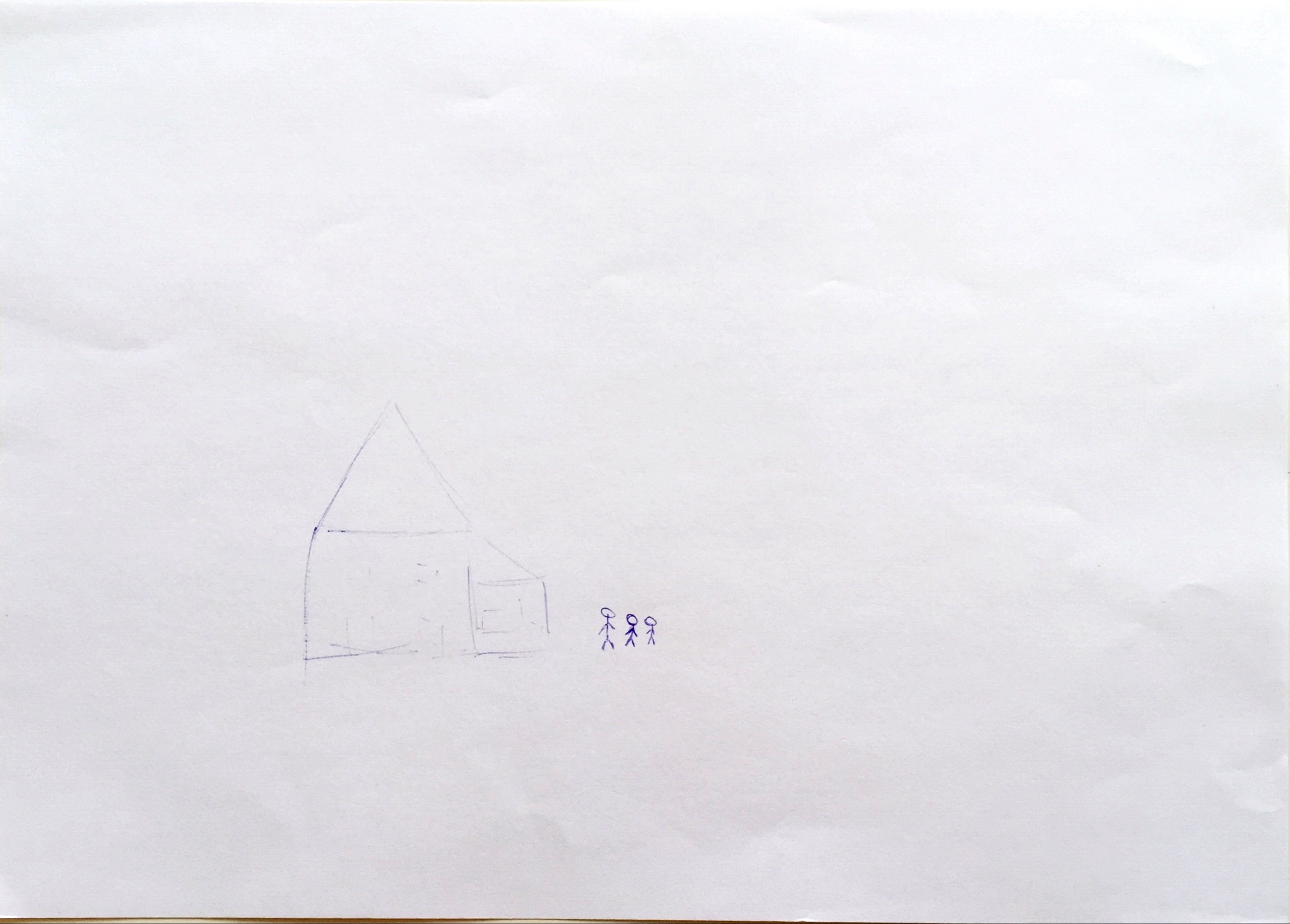

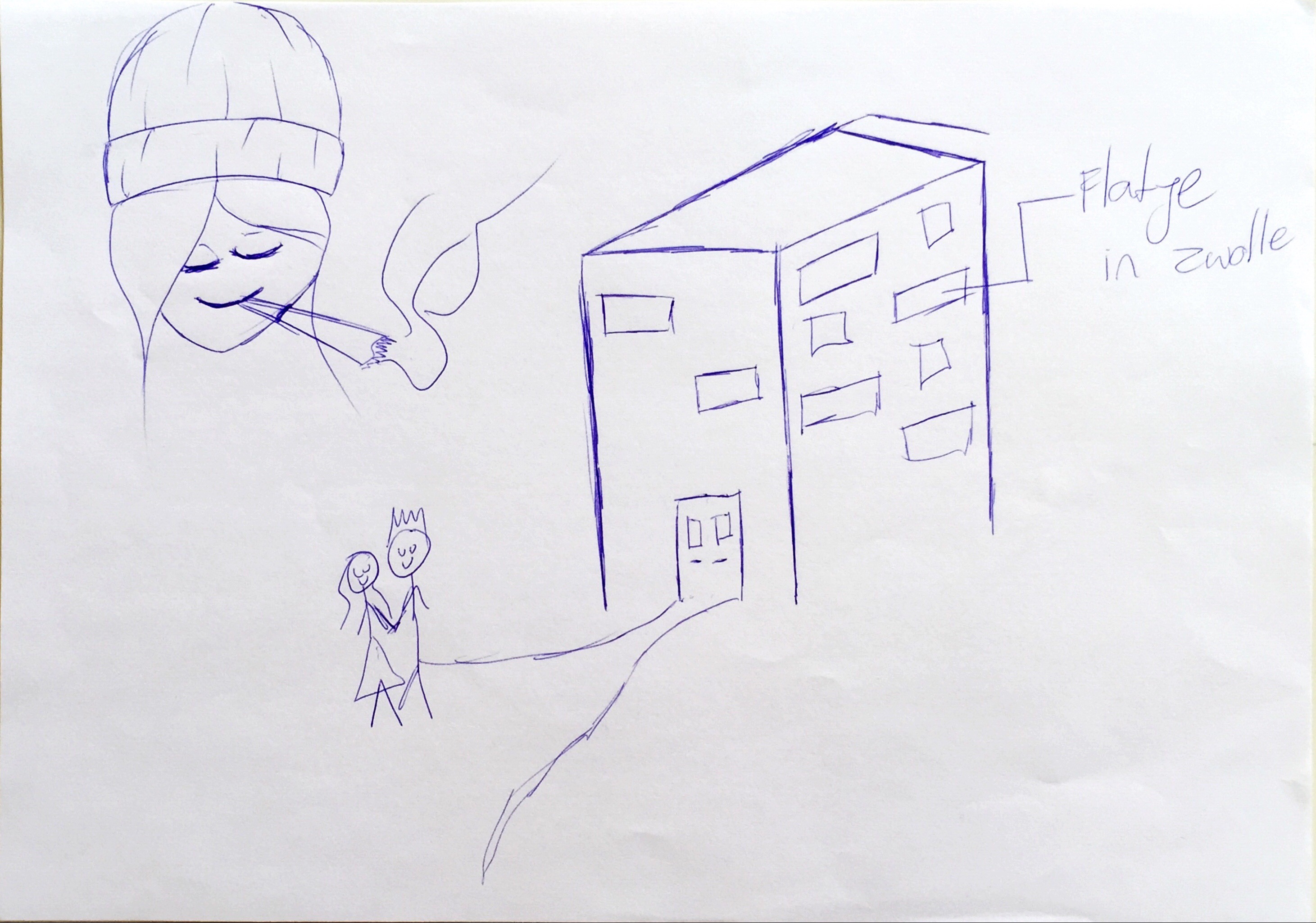

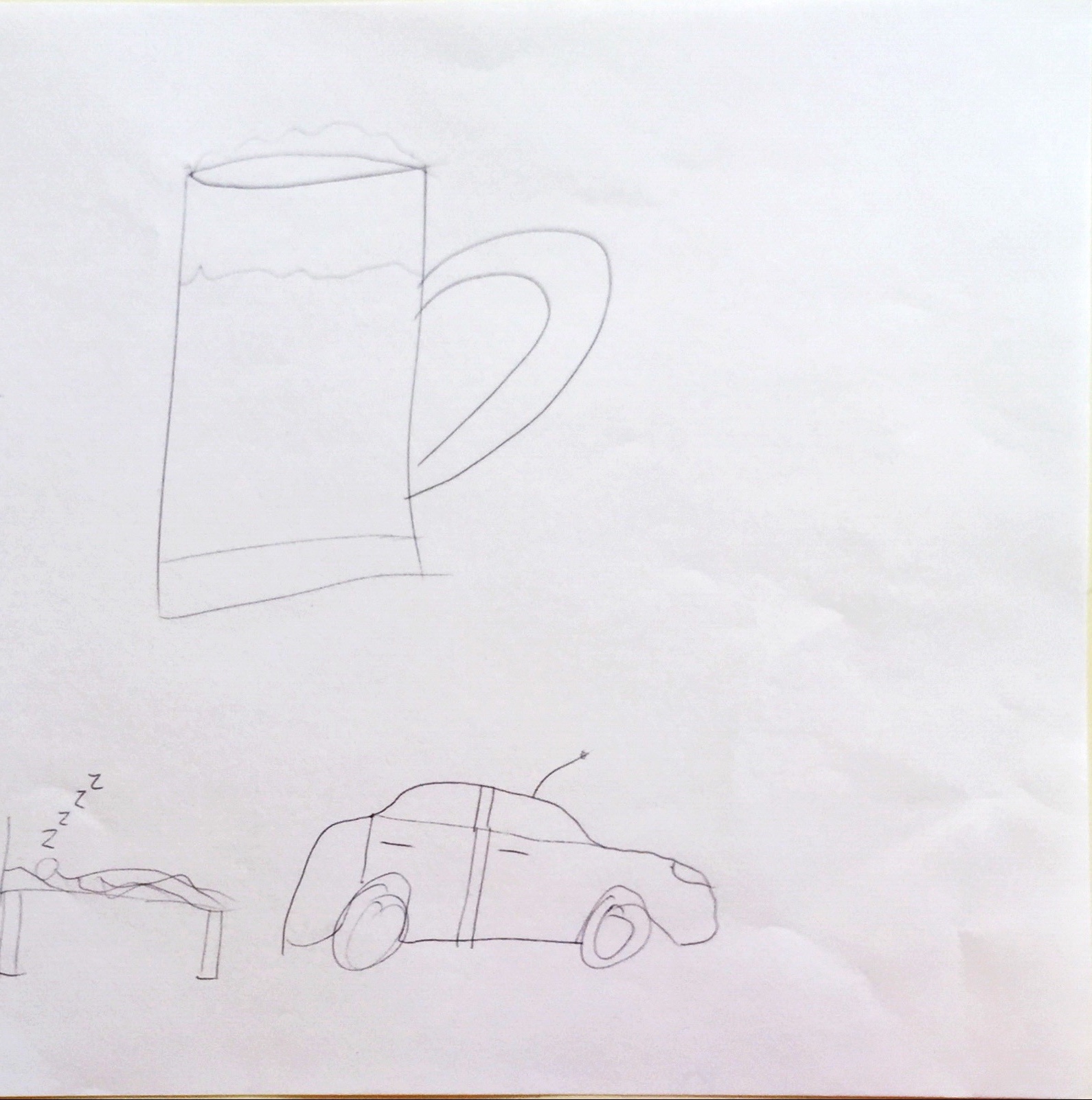

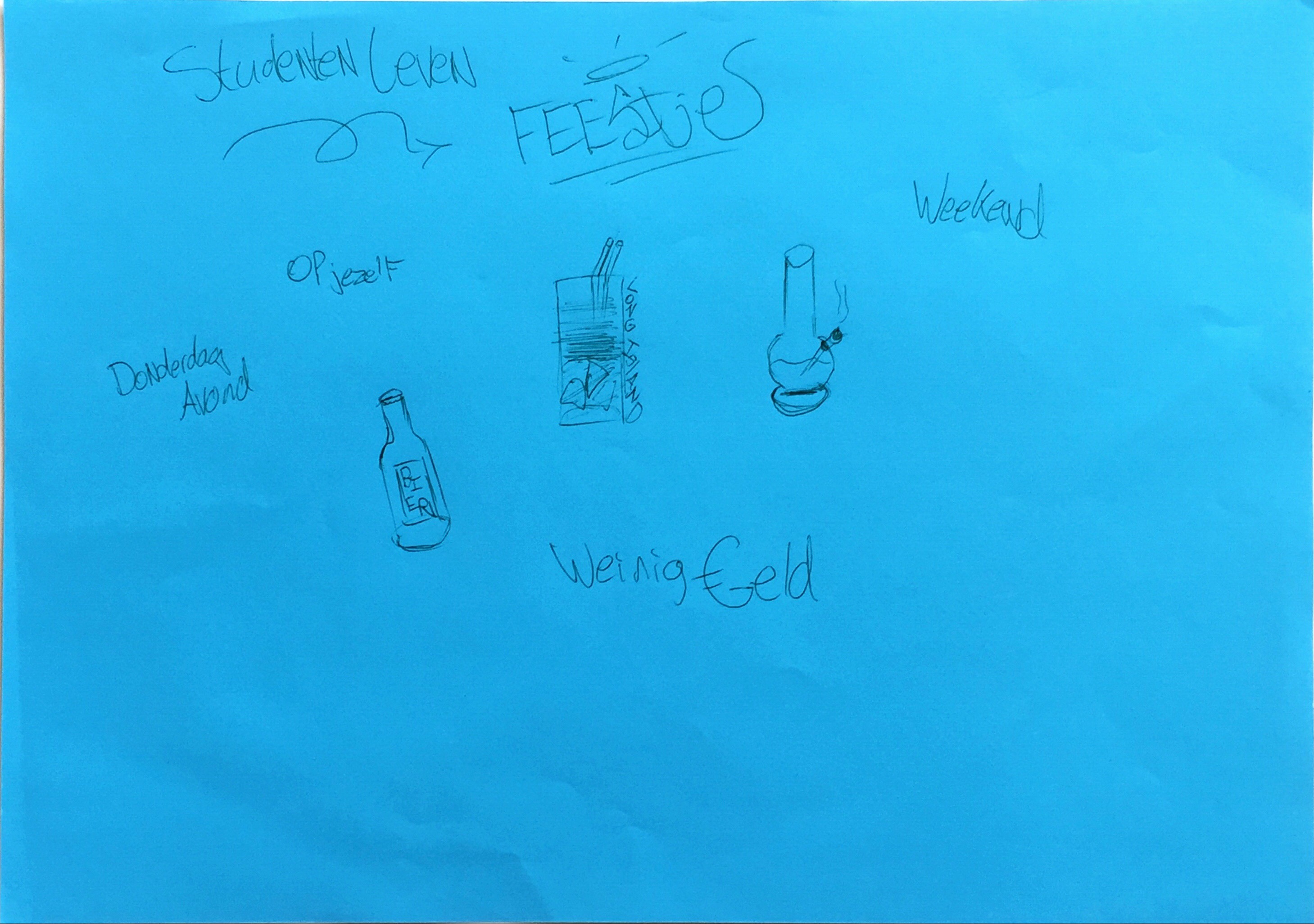

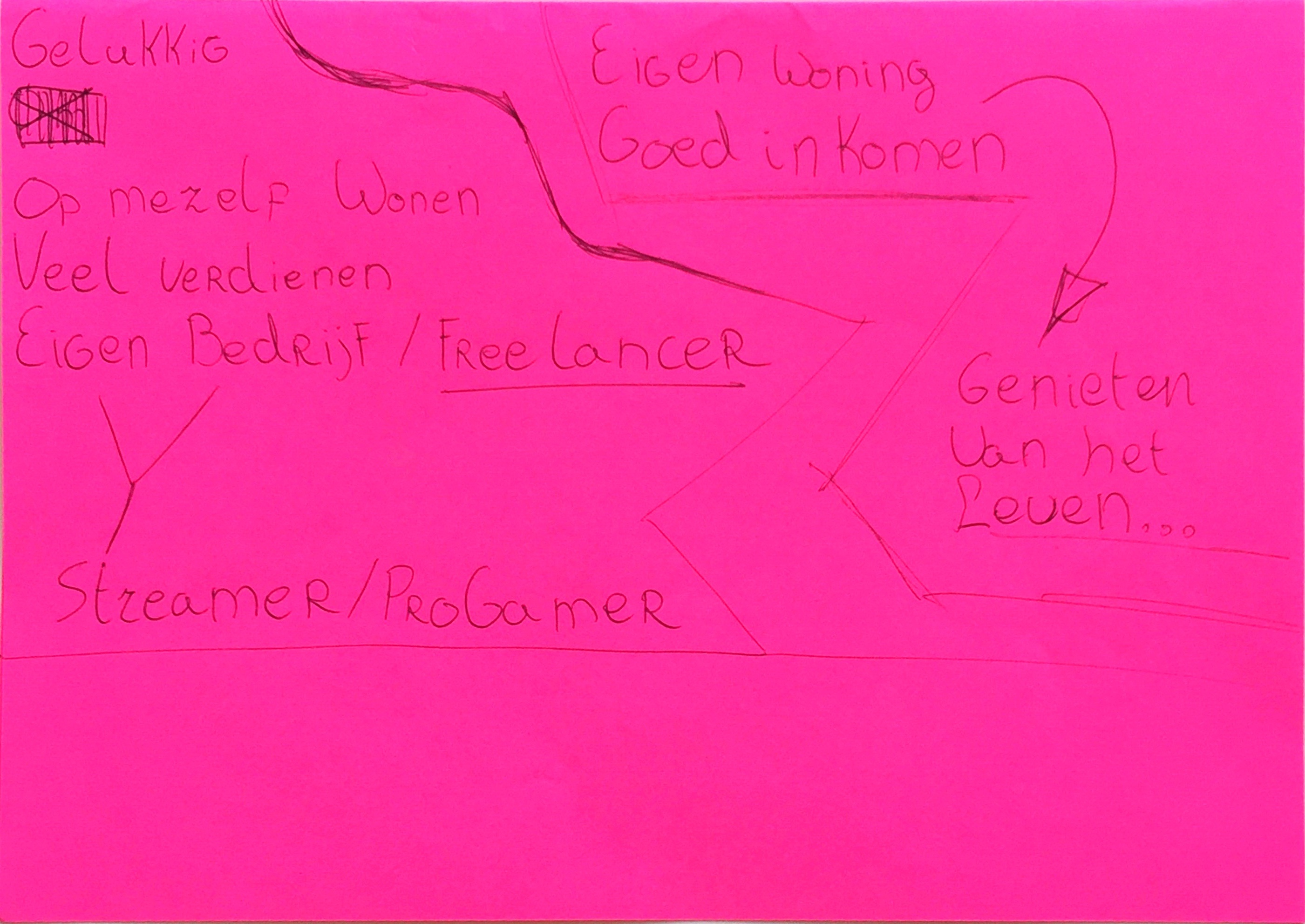

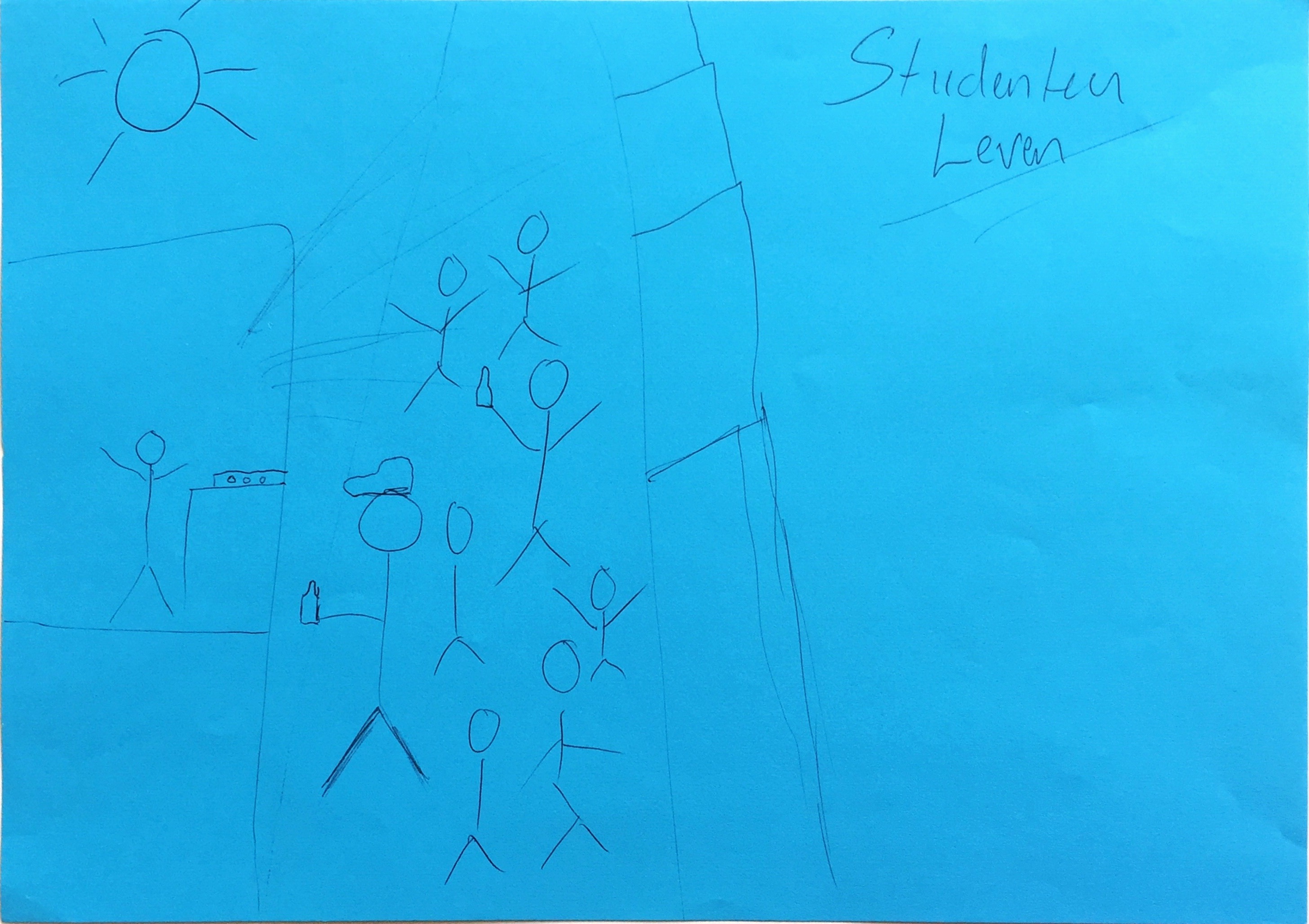

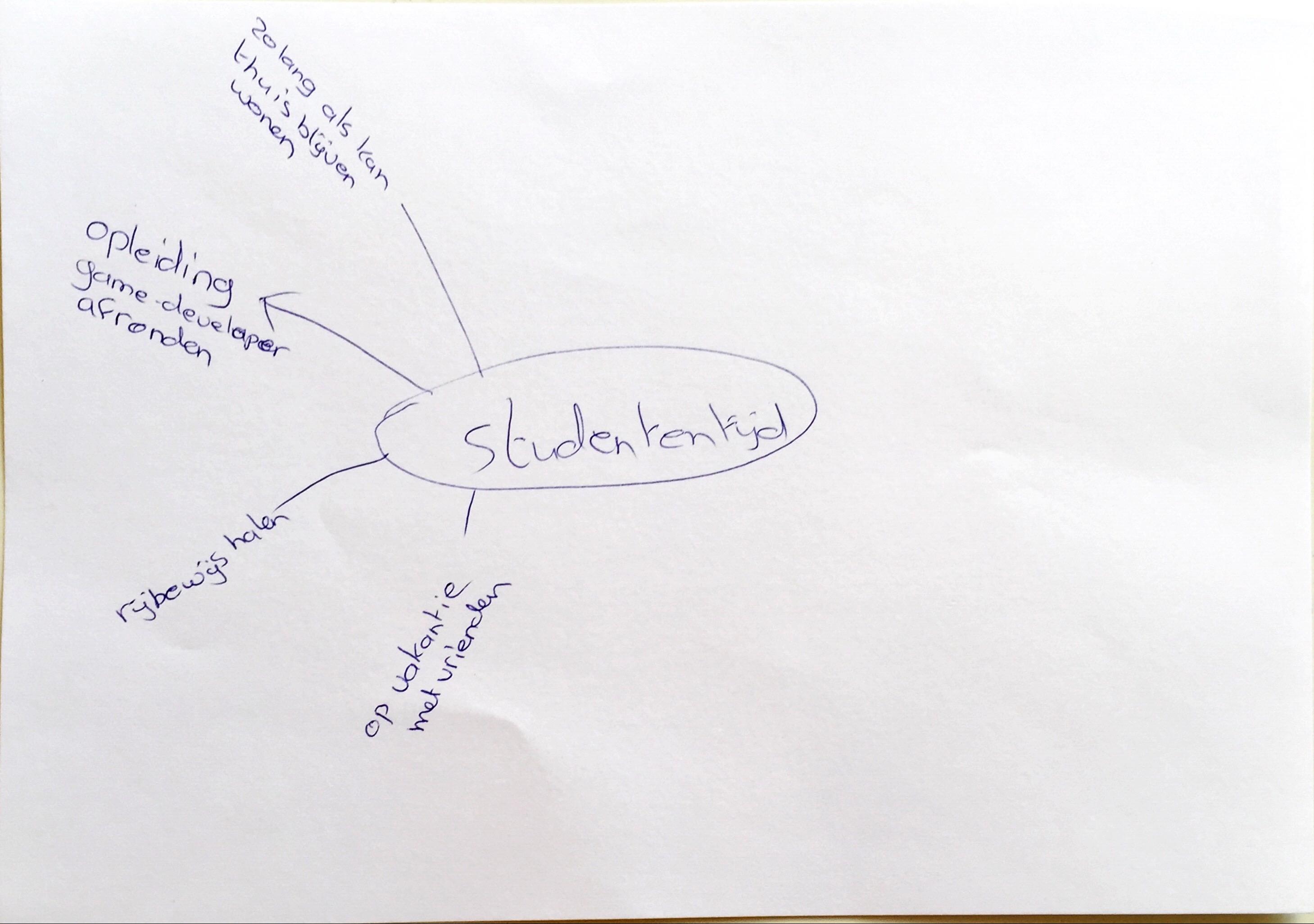

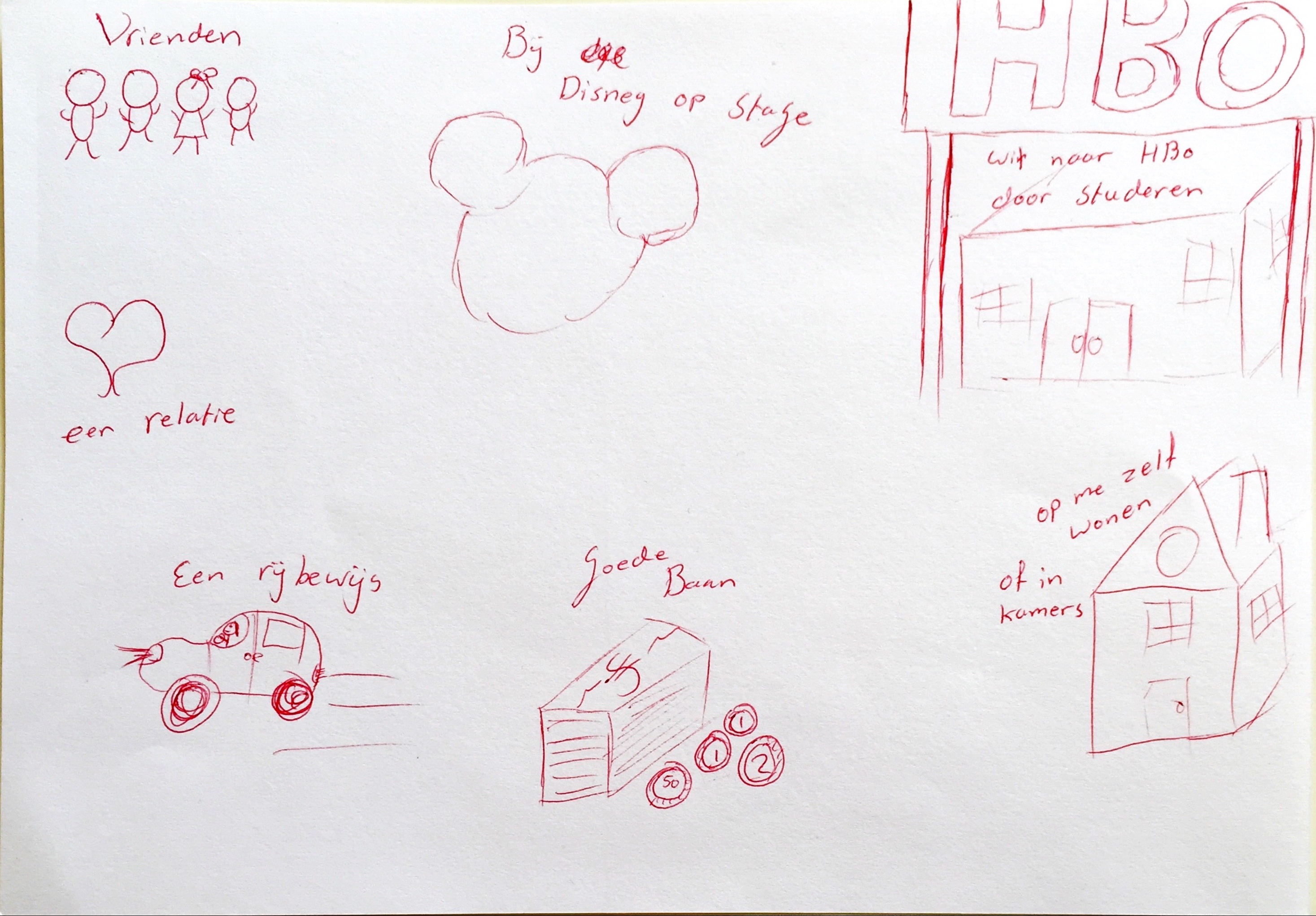

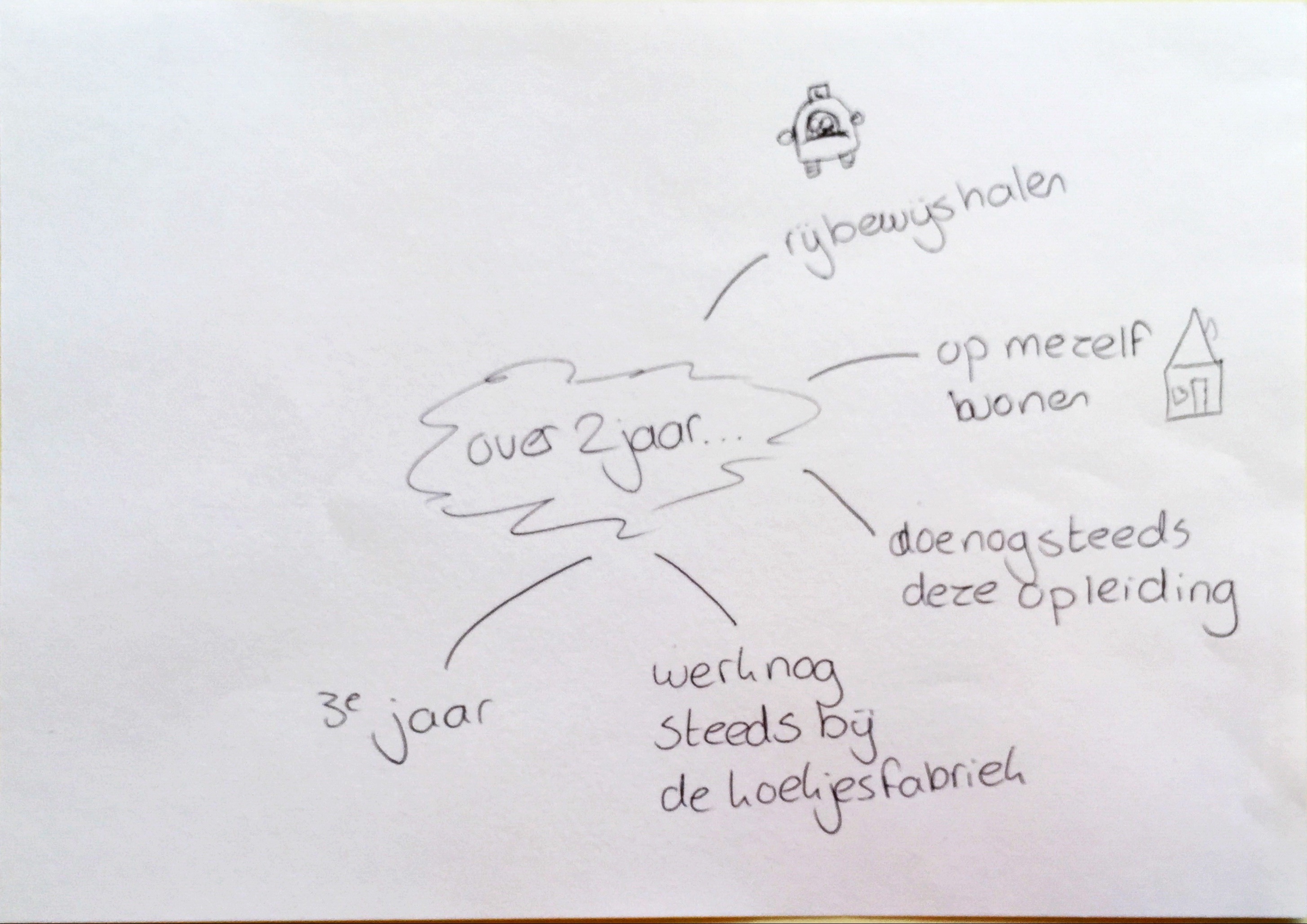

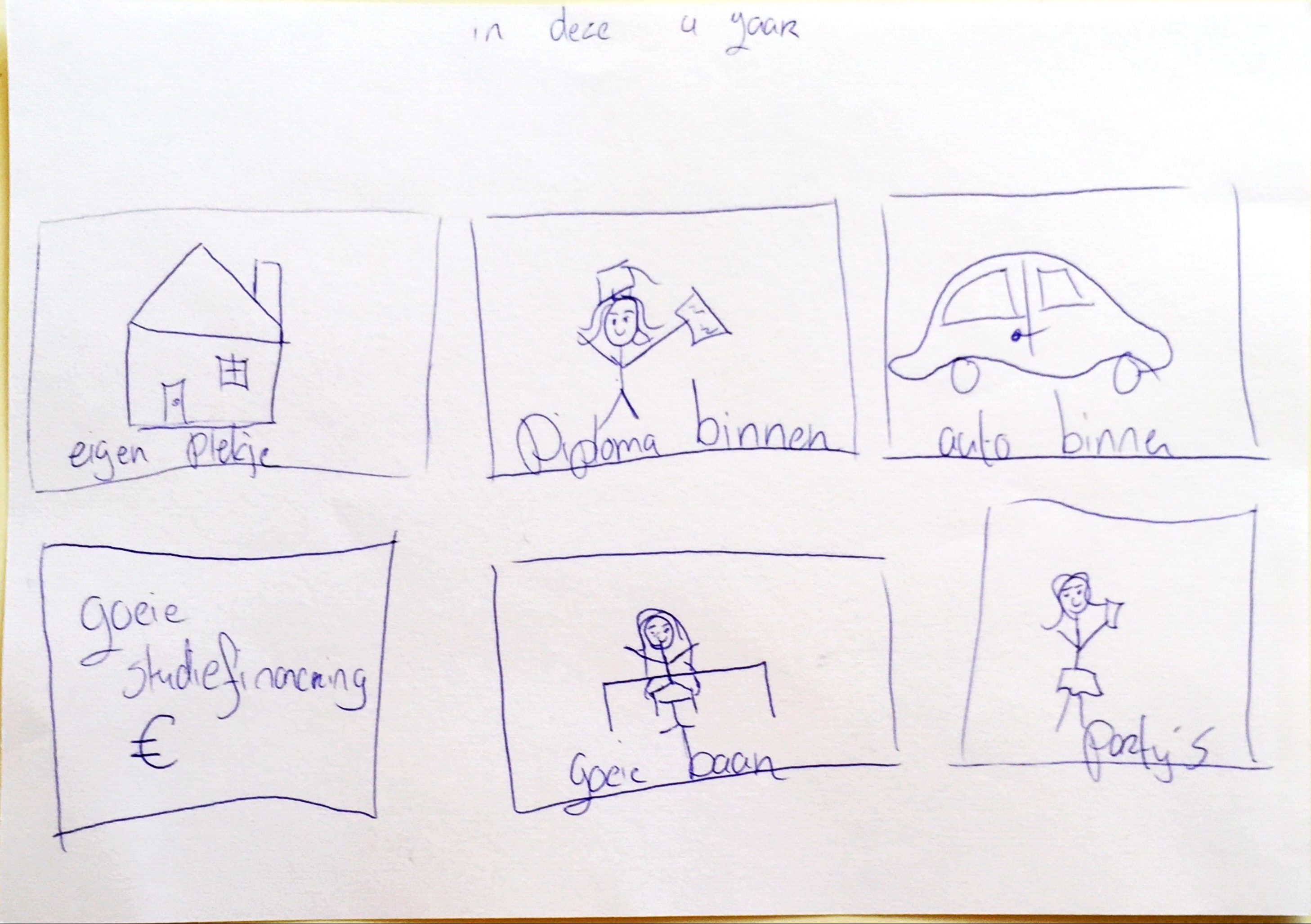

Hierna lieten ze de groep tekenen. Teken hoe je hoopt dat je (studenten)leven over 2 jaar is. De gemene deler was op jezelf wonen, een rijbewijs hebben, leuke dingen doen met vrienden en wellicht een eigen bedrijf (het waren studenten van een creatieve opleiding). Er werden ook wat joints getekend 🙂

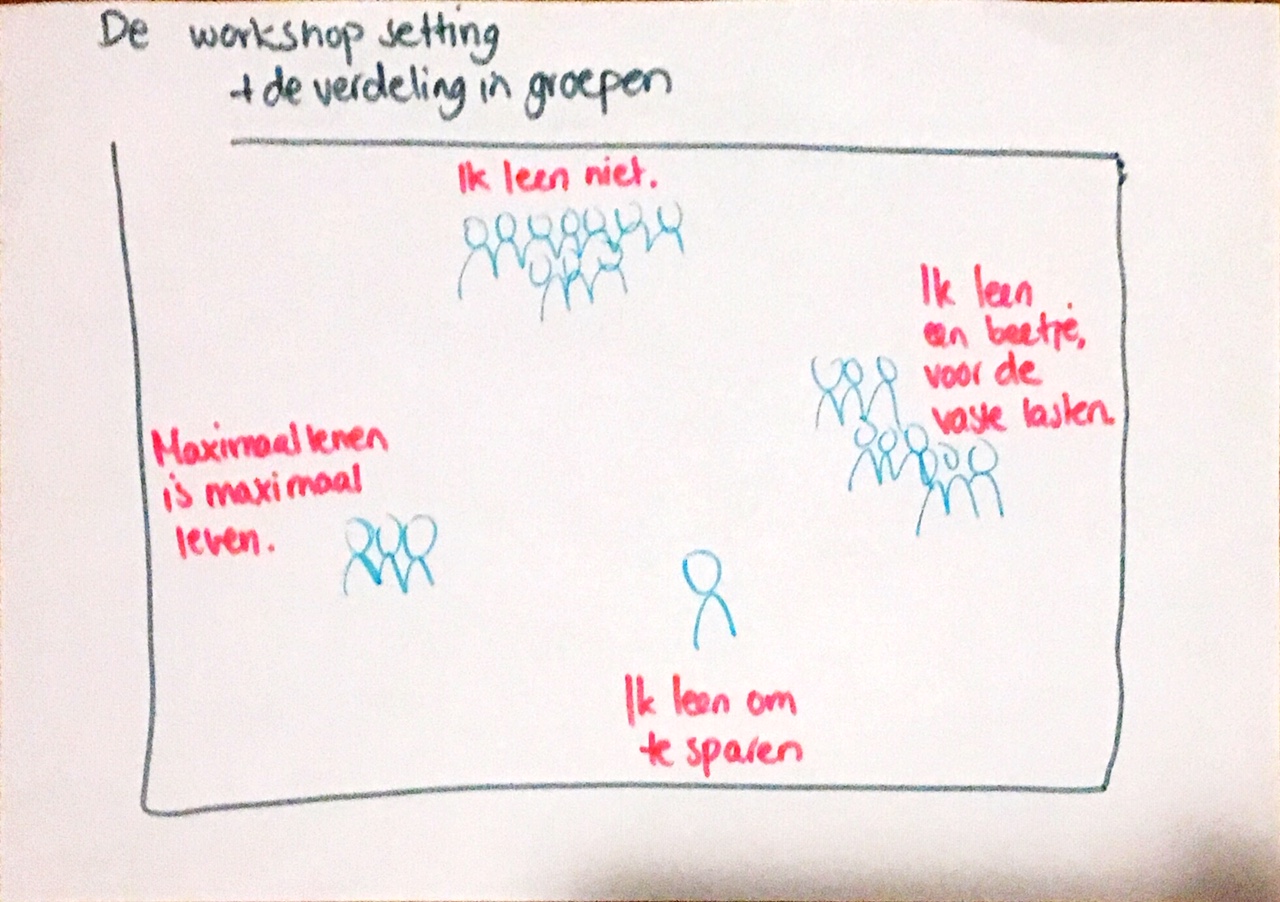

Met de tekening en de woordspin mochten de studenten zich verdelen over 4 uitspraken over lenen waar ze zich in herkenden. Vanuit hun standpunt gingen ze in gesprek over wat ze vonden van elkaars keuze en wie nu het beste met de stufi omging.

Wat valt op en hoe verder

- Iedereen vond het meisje dat leende om te sparen het meest verantwoordelijk. Zij dacht er goed over na. Maar ze bouwde net zoveel schuld op als de ‘maximaal leners’. Daar stond niemand bij stil.

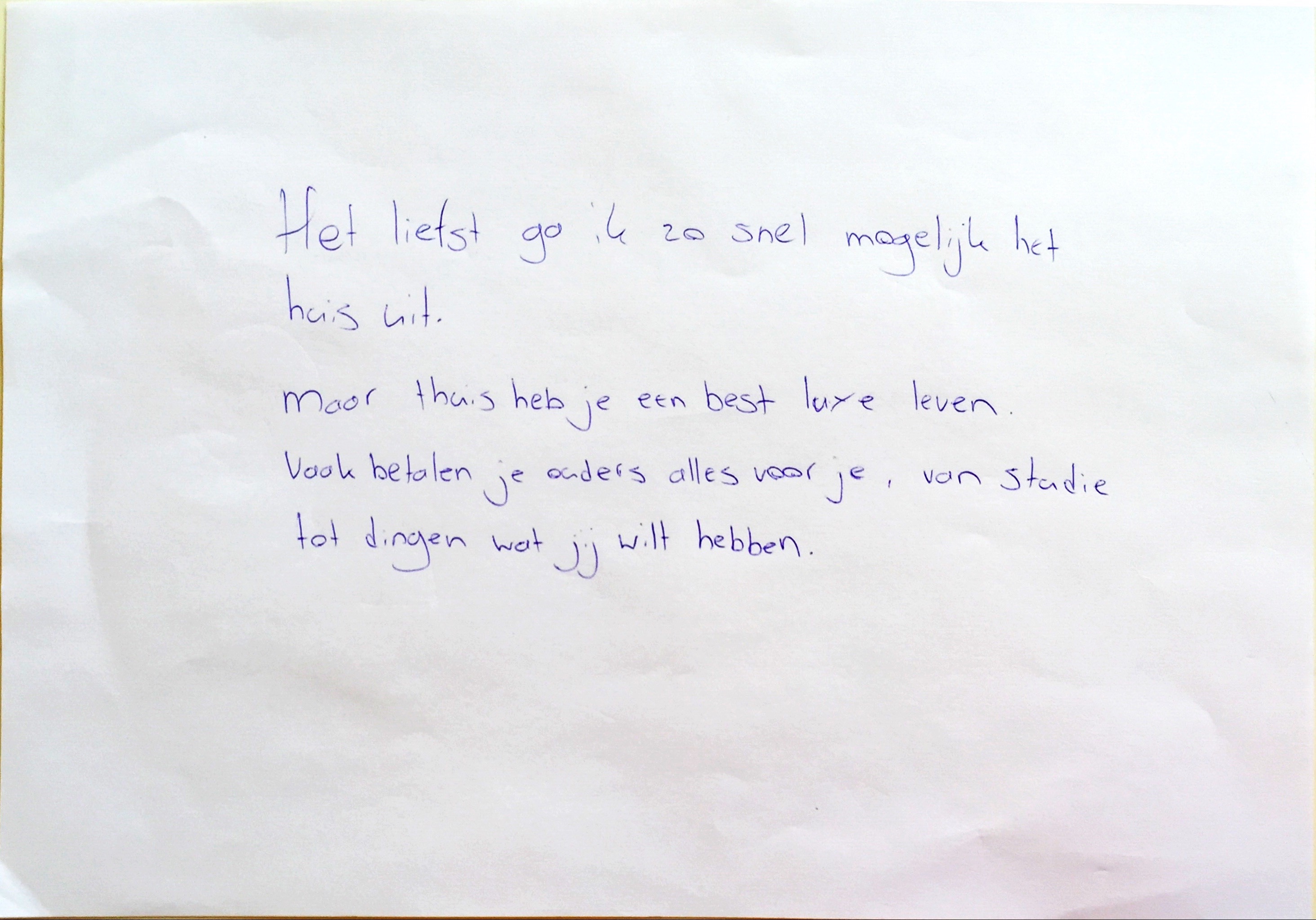

- De meeste studenten stonden bij niet of een beetje lenen. Maar de tekeningen van hun levens over 2 jaar waren niet in overeenstemming met dat ‘bewust lenen’. De meesten wilden uit huis, maar niet op kamers. Ze dachten eerder aan een appartement. Bij een rijbewijs hoort een auto. Een duur leven dat realistisch gezien niet kan zonder dik te lenen.

- In je eerste jaar kun je een plan maken. We zijn benieuwd hoe dat plan kan veranderen. Daarom gaan we ook in andere leerjaren de workshop houden, en op andere studie-niveau’s.

- Ik vind het heel interessant om de tekeningen en woordspinnen te bekijken. Ze sluiten aan bij mijn eigen onderzoek en wat ik in andere media en onderzoeken lees. Toch hebben de onderzoeker-studenten net een andere toon weten aan te slaan. Ik heb het idee dat deze resultaten authentieker zijn dan wanneer ik de workshop had geleid. Ik ben benieuwd hoe dit in de vervolgworkshops gaat zijn en waarom ik dit gevoel heb.

- De komende weken ga ik met de onderzoeker-studenten kijken hoe jongeren digitaal dit soort informatie proberen te vinden en hun zaken regelen. Hoe lenen en geld in (digitaal) contact met DUO gaan.

- Rode pen op roze papier is vreselijk. 🙂